2026年5月13日、個別銘柄の値動きをチェックしていたら「MARUWA(5344)がストップ高」という情報を目にした方も多いのではないでしょうか。でも正直なところ、「MARUWAって何をしている会社なんだろう?」という人の方が多いと思います。私もそのひとりでした。

株式投資をしていると、ストップ高という言葉は刺激的に映りますが、肝心なのはその企業がどんな事業を営んでいて、なぜ市場がこれほど評価しているのか、そして今後どういう展望があるのかという本質的な部分のはずです。

そこで今回は、MARUWAという企業を知らない方でも深く理解できるよう、会社のプロフィールから事業内容、最新の決算内容、さらに将来性まで、ひとつひとつ丁寧に解説していきます。

この記事を読むとわかること

- 2026年5月13日にMARUWA(5344)がストップ高になった理由

- MARUWAがどんな事業をしている会社なのか(基礎から丁寧に解説)

- 2026年3月期本決算の内容と注目すべきポイント

- 2027年3月期に向けた業績予想と会社の成長シナリオ

- AI・5G・半導体という時代の追い風とMARUWAの関係

- MARUWAへの投資を検討する上で押さえておきたいリスク面

2026年5月13日、MARUWAがストップ高になった理由

ストップ高とは何か?知らない人向けに簡単解説

まず、株式投資になじみのない方のために「ストップ高」について簡単に説明しておきます。

日本の株式市場には、1日の株価の値動きに上限と下限を設ける「値幅制限」というルールがあります。これは株価が一日で異常に動くことを防ぐための制度です。その上限いっぱいまで株価が上昇した状態を「ストップ高」と呼びます。ストップ高になった銘柄は、その日はそれ以上の値段で売買できなくなります。

つまりストップ高というのは、市場参加者がその銘柄に対して非常に強い買い意欲を持っていることの表れです。何らかの強力なポジティブ材料が出たとき、一気に買いが集中してストップ高になるケースが多いです。

5月8日発表の本決算がきっかけ

MARUWAがストップ高になった直接のきっかけは、5月8日(木)に発表された2026年3月期の本決算です。

2026年3月期通期決算の概要

決算の結果を一言でまとめると「売上は増えたが、通期の利益は前年比で減少」という内容でした。これだけ見ると「なぜストップ高?」と思いますよね。ところがこの決算、深掘りするととても面白い構造になっています。

前半(上期・中間期)は次世代高速通信関連の在庫調整や価格競争の影響を受け、営業利益が前年比で大きく落ち込んでいました。ところが後半に向けて状況が急速に改善し、第4四半期(2026年1月〜3月)の業績はなんと過去最高を記録しています。

第4四半期が「過去最高」を記録した衝撃

注目ポイント! 第4四半期の「過去最高」が意味すること

- 通期で利益が減ったにもかかわらず、最後の四半期だけで過去最高を更新

- これは「下半期から急速に回復し、加速している」ことを示している

- 次の期(2027年3月期)に向けたモメンタムが極めて強い状態でスタートできる

- 市場は「今期の結果」よりも「来期以降の成長軌道」に強く反応した

投資家はいつも「過去」ではなく「未来」を買います。第4四半期の過去最高という事実は、来期に向けた力強い助走とも言えるもので、市場にとっては非常に強いシグナルになりました。

2027年3月期の2桁成長予想が市場を驚かせた

売上高・営業利益ともに2桁増の強気予想

決算と同時に発表された2027年3月期(今期)の業績予想が、ストップ高の最大の引き金になったと見られています。

会社側は2027年3月期について、売上高・営業利益ともに2桁成長を予想しています。これは市場参加者の事前予想を大きく上回るものでした。決算発表から数日後の5月13日にストップ高となったのは、週末をまたいで内容を精査した投資家たちが翌週一斉に買いを入れてきたためと考えられます。

増配計画も発表で株主還元の姿勢を示す

さらに、配当の増配計画も同時に発表されました。成長投資を進めながら株主への還元も強化するという姿勢は、機関投資家からも評価されやすいポイントです。「業績も伸ばす、配当も増やす」という二重のポジティブ材料が重なったことが、ストップ高という形で市場に表現されたわけです。

なぜ数日遅れてストップ高になったのか

決算発表は5月8日でしたが、ストップ高は5月13日です。この時間差について気になる方もいると思います。

決算発表直後は内容の精査に時間がかかります。特に機関投資家は社内での検討プロセスを経てから注文を出すため、翌営業日以降に動くことが多いです。また、週をまたいだことで個人投資家も含めて広く注目が集まり、買い注文が集中した形です。こういったタイムラグはよく起きることで、決算内容が良ければ「じわじわ上がって後からストップ高」というパターンはMARUWAに限らず珍しくありません。

MARUWAってどんな会社?知らない人向けに基本から解説

会社の基本情報・プロフィール

社名・所在地・上場市場

改めて会社の基本情報を整理しておきましょう。

| 会社名 | 株式会社MARUWA(マルワ) |

|---|---|

| 証券コード | 5344(東証プライム市場) |

| 本社所在地 | 愛知県尾張旭市南本地ヶ原町三丁目83番地 |

| 設立 | 1973年4月(株式会社丸和セラミックとして創業) |

| 主な事業 | 電子部品用セラミックの製造・販売、LED照明の製造・販売 |

| 業種分類 | ガラス・土石製品 |

| 英語社名 | MARUWA CO., LTD. |

愛知県尾張旭市に本社を置く、電子部品用セラミックの大手メーカーです。東証プライム市場に上場しており、機関投資家の保有比率も高い銘柄です。

創業の歴史——江戸時代の陶工から電子部品メーカーへ

MARUWAのルーツをたどると、なんと江戸時代まで遡ります。陶芸家の家系が起源で、大正時代に和食器の製造を始め、戦後の1946年(昭和21年)に丸和合資会社として創業。愛知県瀬戸市で輸出向け食器を生産していました。

転機となったのは高度成長期の1960年(昭和35年)です。急速にニーズが拡大していた電子部品分野へ進出し、通信機器向け特殊磁器や固定抵抗器用セラミックの製造を始めます。その後1973年に株式会社丸和セラミックとして法人化し、1999年に現在の商号「MARUWA」に変更しました。

食器を作る陶工の家系が、最終的にAIや5G通信の基幹部品を作るグローバルメーカーになるというのは、なかなかドラマチックな話です。「セラミック」という素材へのこだわりを軸に、時代の変化に合わせて事業を進化させてきた会社だといえます。

MARUWAが手がける2つの主要事業

MARUWAの事業は大きく2つのセグメントに分かれています。

セラミック部品事業(メインのコア事業)

セラミック素材を使った電子部品や基板を製造・販売する事業です。売上の大部分を占めるコア事業であり、次世代高速通信(5G/6G)、自動車(車載)、半導体製造装置向けの製品が中心です。

照明機器事業(LED事業)

LED街路灯やLEDトンネル照明、高級マンション向けLED照明など、照明製品の製造・販売を行う事業です。セラミック部品事業と比べると規模は小さいですが、近年の蛍光灯からLEDへの切り替え需要を取り込む形で成長しています。

セラミックって何がすごいの?素材の強みを深掘り

「セラミック」と聞くと、お皿や花瓶のような食器を思い浮かべる方が多いかもしれません。でもMARUWAが扱うのはファインセラミックスと呼ばれる、まったく別次元の高機能素材です。

アルミナ基板・窒化アルミニウムとは

MARUWAの主力製品のひとつが「セラミック基板」です。これは電子部品を搭載するための薄い板状の部品で、樹脂製の基板と比べて次のような優れた特性を持っています。

- 熱をすばやく逃がす高い放熱性(熱伝導性)

- 電気を通さない優れた絶縁性

- 高温や腐食に対する耐久性

- 寸法が狂いにくい安定した精度

特に「窒化アルミニウム(AlN)」は、熱伝導率が非常に高く、パワー半導体やEV(電気自動車)の電力変換デバイスなど、大きな熱を発生させる用途に欠かせない素材です。AIサーバーや次世代通信機器でも、この放熱性の高いセラミック基板の需要が急増しています。

抵抗器用セラミック基板で世界トップシェアを誇る理由

MARUWAが世界的に評価されている理由のひとつが、抵抗器用セラミック基板(アルミナ基板)での世界トップシェアです。

これは単に「大量に作れる」というだけではありません。電子部品の小型化・高密度化が進む中で、均一な品質・精度の高い素材を安定して供給できるメーカーは世界でも限られています。MARUWAは創業以来蓄積してきた材料技術と製造ノウハウを武器に、代替困難な地位を築いています。

世界シェアトップの製品を持っているという事実は、企業の競争力を語る上で非常に重要です。いわゆる「参入障壁が高い」事業であることを意味するからです。

製品がどこに使われているか——身近なところに潜むMARUWA

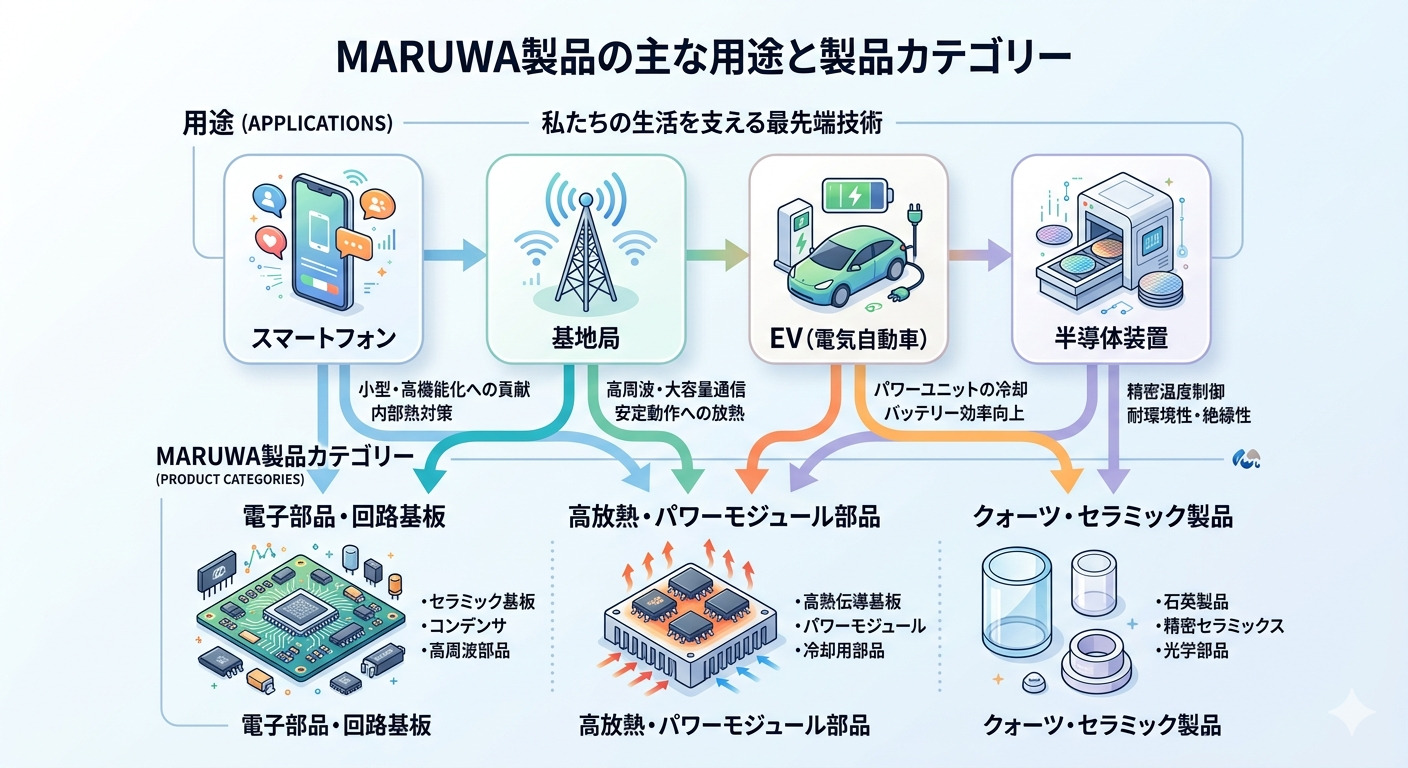

スマートフォン・通信インフラ・自動車・半導体製造装置

MARUWAの製品は、普段の生活では目に見えないところにあります。でも実は、私たちの生活を支えるあらゆる場面に使われているんです。

- スマートフォン:EMCフィルタ、積層セラミックコンデンサ、アンテナ部品

- 5G基地局・通信インフラ:セラミック多層基板、高周波部品

- 電気自動車(EV)・車載機器:窒化アルミニウム基板、パワーモジュール用部品

- 半導体製造装置:超高純度SiC(炭化ケイ素)部材、ヒーター、静電チャック

- 産業機器・LEDインフラ:LED街路灯、トンネル照明

これだけ幅広い分野に製品が使われているということは、特定の業界が不振になっても他で補える分散性があるということでもあります。一方で、テクノロジー全体が好況のときは複数の分野から同時に恩恵を受けられるという強みもあります。

MARUWAの決算を読み解く——数字で見る企業の実力

2026年3月期(本決算)の詳細

売上高・営業利益の実績と前年比

2026年3月期の通期決算について、大まかな流れを整理します。

| 項目 | 2026年3月期(実績) | 前年比 |

|---|---|---|

| 売上高 | 増収(次世代高速通信関連が牽引) | 増加 |

| 営業利益 | 減益(前半の低迷が響く) | 減少 |

| 第4四半期業績 | 過去最高を記録 | 大幅改善 |

| 自己資本比率 | 高水準(30%を大きく上回る) | 安定維持 |

※詳細な数値は会社公式の決算短信をご確認ください。

苦しかった前半と、爆発した第4四半期

2026年3月期は「前半苦戦、後半爆発」という二極構造の決算でした。

上半期は次世代高速通信関連の在庫調整の煽りを受けて、主力のセラミック部品事業が減収に。営業利益率も前年同期比で大きく低下し、投資家の不安を高める場面もありました。四半期ごとの決算でも「利益が減り続けている」という印象を与えてしまっていました。

しかし第4四半期(2026年1月〜3月)になると状況が一変。次世代高速通信向けの増産が本格化し、需要が急速に立ち上がりました。この四半期単体の業績が過去最高を更新したことで、来期以降の力強い成長への期待感が一気に高まったというわけです。

⚠ 注目ポイント

「通期利益が減った」という表面的な数字だけで判断すると、この決算の本質を見誤ります。第4四半期の過去最高という事実は、次期(2027年3月期)に向けてエンジンが最大出力で動き始めたことを示すシグナルです。投資家はここに強く反応しました。

財務体質の強さ——自己資本比率の高さが際立つ

MARUWAの財務面で特筆すべきは、自己資本比率の高さです。一般的に自己資本比率が30%以上であれば財務的に安定しているとされますが、MARUWAはこの水準を大きく上回る高い自己資本比率を維持しています。

有利子負債も減少傾向から横ばい圏で推移しており、財政的に余裕のある経営を続けています。これは景気が悪化したり、業界全体が不振に陥ったときでも、しっかりと耐えられる体力があることを示しています。

「財務が強い会社は、悪いときに潰れないし、良いときにさらに攻められる」というのは投資の基本です。MARUWAはその点において、非常に安心感のある財務体質と言えます。

配当の推移と株主還元スタンス

MARUWAは株主への還元にも積極的な姿勢を見せています。2026年3月期の年間配当は前期比8円増配の102円(中間配当51円+期末配当51円)を予定していました。そして今回の決算発表に合わせ、2027年3月期についても増配を計画していることが明らかになっています。

業績が良いときだけでなく、成長投資を行いながらも株主への配当を増やし続けるという姿勢は、長期保有の株主にとって安心材料のひとつです。

2027年3月期の業績予想——2桁成長の中身を確認する

市場が最も驚いたのが、この来期予想です。売上高・営業利益ともに2桁成長を掲げるという強気な予想は、多くの投資家の想定を超えるものでした。

情報通信関連:次世代高速通信(5G/6G)向け需要が強含み

会社側の見通しによると、情報通信関連では次世代高速通信の次期モデル向けに需要が強含みで推移すると見込んでいます。5G対応機器の世界的な普及が続いており、さらに6Gの研究開発も進む中で、高性能セラミック部品への需要は構造的に拡大しています。

半導体関連:汎用メモリ需要の本格拡大に期待

半導体分野では、汎用メモリ需要の下期(2026年10月以降)から本格拡大を見込んでいます。AIの普及によってデータセンターの増設が世界規模で進んでおり、それに伴うメモリ需要の拡大がMARUWAの半導体製造装置向け製品の需要増につながると期待されています。

車載関連:減速感の中でも差別化製品で勝負

一方、車載関連は全体として減速感がある中で、差別化製品と生産性改善で対応するとしています。EV化(電動化)の進展でパワーデバイス向けの高性能基板需要は長期的に拡大が見込まれますが、短期的には新車販売の動向に左右される側面もあります。

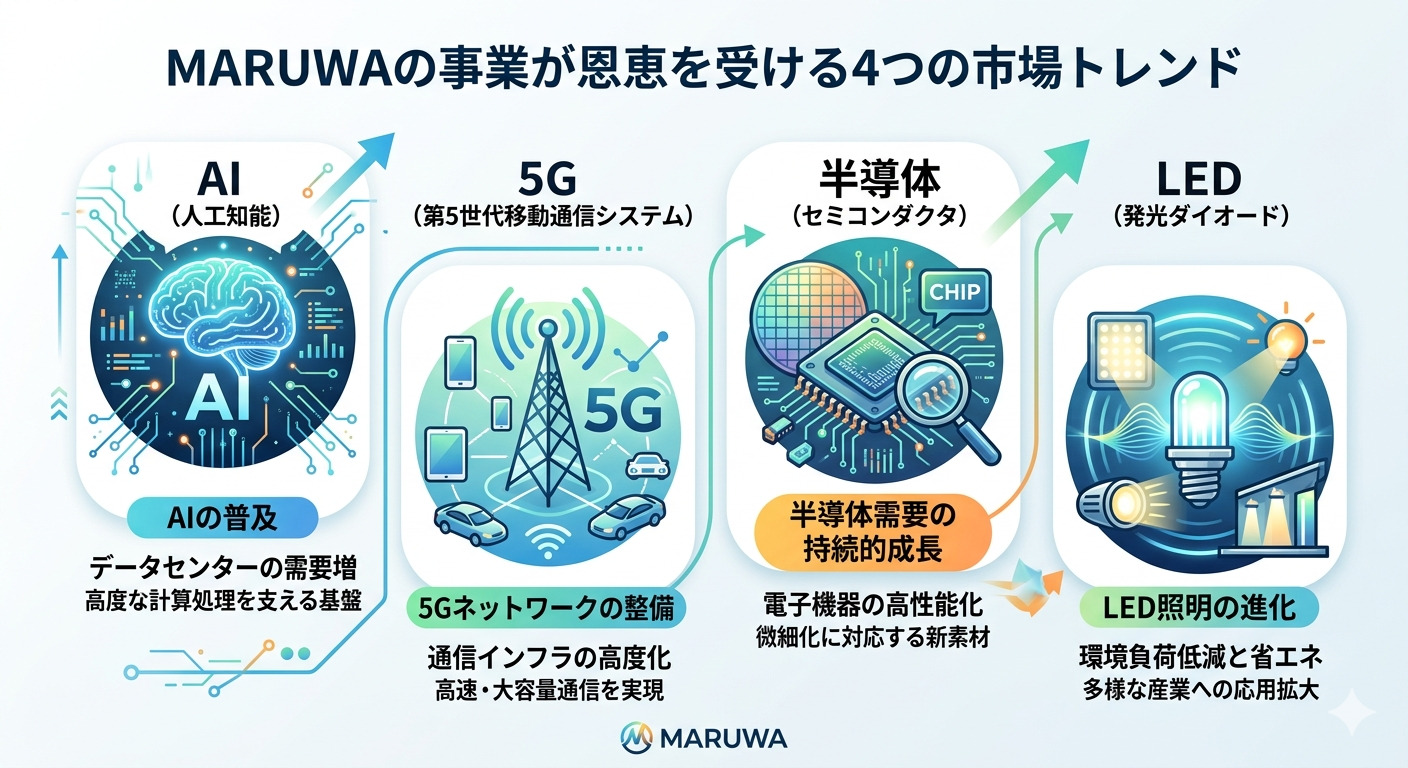

MARUWAを取り巻く市場環境と追い風

AIブームとセラミック基板の深い関係

日経ヴェリタスが「MARUWA株6年で14倍、AI特需でセラミック基板に引く手あまた」という見出しで報じていることからも、AIとMARUWAの関係は市場で広く認識されています。

AIの学習や推論には膨大な計算能力が必要であり、それを支えるGPUやAIアクセラレータは非常に大きな熱を発生させます。この熱を効率よく逃がすために、放熱性に優れたセラミック基板の需要が急増しているのです。

AIサーバーひとつをとっても、そこには無数のセラミック部品が使われています。世界中でAIデータセンターの建設が加速している今、MARUWAの製品への需要は構造的に拡大する方向にあります。

AIとMARUWAをつなぐ技術的な理由

- AIチップ(GPU等)は大量の熱を発生させる

- その熱を逃がすために高性能セラミック基板が必要

- 樹脂基板では対応できない高熱環境でこそセラミックが輝く

- データセンターが増えるほど、MARUWAの製品需要も増える構造

5G・次世代通信インフラの拡大が直撃する恩恵

5G通信の基地局は全世界で急速に整備が進んでいます。5G基地局には、従来の4G基地局よりも高性能かつ高密度な電子部品が必要です。MARUWAのセラミック多層基板や高周波部品は、こうした通信インフラ向けに多く使われています。

さらに先を見据えると、6G(第6世代移動通信)の開発競争も始まっています。より高い周波数帯を使う次世代通信では、電気特性・熱特性に優れたセラミック部品の重要性はさらに高まると考えられています。

通信インフラは国家レベルの大型投資案件です。日本だけでなく米国、欧州、アジア各国が競うように整備を進める中で、世界シェアを持つMARUWAは地理的なリスク分散もできています。

半導体製造装置向けSiC部材という隠れた成長領域

あまり知られていませんが、MARUWAには半導体製造装置向けの「超高純度SiC(炭化ケイ素)部材」という成長性の高い製品群があります。

半導体の微細化・高性能化が進むにつれ、製造装置の部品にも極めて高い純度と耐熱性が求められるようになっています。MARUWAが独自開発した超高純度SiC部材「PureBeta」は、こうした厳しい要求に応える製品として注目されています。

半導体の需要は今後も長期的に拡大することが予想されており、その製造装置向け部品市場は「半導体産業の川上」に位置する安定した需要です。この領域での競争力強化はMARUWAの重要な成長戦略のひとつです。

LED照明市場の追い風——2027年蛍光灯製造禁止という規制

照明機器事業にとっても大きな追い風があります。国内では2027年に蛍光灯の製造が禁止される見通しで、LED照明への切り替え需要が急速に高まっています。

MARUWAは高級マンション向けや公共施設向けのLED照明で実績を持っています。規制による強制的なLED移行は、短期的に大きな需要を生み出す可能性があります。セラミック部品事業ほど規模は大きくありませんが、中期的な収益の柱として期待できる事業です。

MARUWAの将来性と注目ポイントを独自視点で考える

「6年で株価14倍」を生み出した本質的な競争力

日経ヴェリタスが「MARUWA株6年で14倍」と報じたように、MARUWAの株価は長期的に大きく上昇してきました。この上昇の背景には何があったのでしょうか。

一言でいえば、「時代の変化を先読みした事業ポートフォリオ」と「代替困難な世界シェア製品」の組み合わせです。スマホの普及、IoTの拡大、5Gの整備、そしてAIブームと、時代のテクノロジートレンドが変わるたびに、MARUWAの製品への需要が高まる構造になっています。

しかもその需要は「特定の一社から大量に受注する」のではなく、スマホメーカーも自動車メーカーも通信会社も半導体メーカーも、世界中の多様な顧客に対して供給しているという広がりがあります。特定顧客への依存度が低く、技術力で引き合いがくる体制は、長期的な安定成長の基盤と言えます。

世界シェアという”堀”がある企業の強さ

投資の世界では「ワイドモート(経済的な堀)」という概念があります。競合他社が容易に侵食できない強固な競争優位性のことです。

MARUWAが保有する「抵抗器用セラミック基板の世界トップシェア」は、まさにこのワイドモートに該当します。高品質なセラミック基板を安定して供給できるメーカーは世界でも数えるほどしかなく、一度MARUWAから調達し始めた顧客が別のメーカーに乗り換えるのは容易ではありません。

品質と安定供給に対する信頼があってこそのシェアであり、その信頼は50年以上の実績と技術の蓄積から生まれています。こういった優位性は短期間で簡単に模倣できるものではありません。

地政学リスクと為替リスク——正直なリスク面も把握しておく

良い面ばかりを見るのは危険です。MARUWAを考える上で、リスク面も正直に把握しておきましょう。

⚡ 主なリスク要因

- 為替リスク:会社側も「為替要因の影響が大きい」と認めており、円高が進むと業績数値に影響が出やすい

- 地政学リスク:米中摩擦や半導体規制の動向が、顧客の生産計画に影響を与える可能性

- 需要変動リスク:スマホや車載向けは景気サイクルの影響を受けやすく、四半期ごとの変動が大きい

- 競合の台頭:中国・韓国メーカーが技術力を高めてきており、価格競争が一部領域で激化する可能性

- 設備投資の重さ:製造業であるため、増産のための設備投資が先行し、一時的にキャッシュフローが悪化するリスク

特に為替については、2027年3月期予想でも地政学リスクや経済情勢の不透明さを前提とした慎重な見通しを示しています。好調な業績予想とはいえ、外部環境次第でブレが生じる可能性は常に頭に入れておく必要があります。

個人的に気になるポイント:第4四半期の過去最高は本物か?

個人的に最も気になるのは、第4四半期の「過去最高」がどこまで持続するものなのかという点です。

需要の急増には2パターンあります。ひとつは「在庫積み増しによる一時的な需要」、もうひとつは「本当の需要増による持続的な需要」です。前者であれば来期に反動減が起こる可能性があります。

ただ会社側が2桁成長を予想していること、次世代高速通信の次期モデル向けの需要が強含みで続くという見通しであること、そして半導体関連の本格拡大が下期から始まるという構造的な根拠があることを考えると、単純な一時的在庫積み増しではなく、構造的な需要増の始まりとも読めます。もちろん、これは私個人の見方です。実際の判断は自己責任でお願いします。

MARUWAに関するよくある疑問Q&A

まとめ——MARUWAは「知る人ぞ知る」実力派企業だった

ここまで読んでいただいた方はもう、MARUWAという会社の輪郭がかなりはっきり見えてきたのではないでしょうか。

「愛知の陶工の家系から始まったセラミックメーカーが、AIや5Gの時代に世界から必要とされている」というのは、なかなか面白いストーリーだと思います。地味な素材・部品メーカーに見えて、実はテクノロジーの最前線を支えているというギャップが、MARUWAという企業の魅力のひとつです。

この記事のまとめ

- 5月13日のストップ高は、5月8日発表の本決算に対する市場の遅延反応。第4四半期の過去最高更新と2027年3月期2桁成長予想が引き金に

- MARUWAは愛知県尾張旭市に本社を置くセラミック電子部品の大手メーカー。1973年創業で、抵抗器用セラミック基板で世界トップシェアを持つ

- AI・5G・半導体・EV・LED照明という複数の成長トレンドが同時に追い風となっている構造的な恩恵銘柄

- 財務は高い自己資本比率で安定しており、増配を続ける株主還元スタンスも評価に値する

- 一方で、為替リスク・地政学リスク・需要変動リスクなど、正直なリスク面も把握した上で判断することが重要

- 「知る人ぞ知る実力派」として、長期的な視点から注目する価値のある企業のひとつ

繰り返しになりますが、本記事は特定の投資行動を推奨するものではありません。株式投資には値下がりリスクが常に存在します。MARUWAについて興味を持っていただけた方は、ぜひ会社の公式IR情報や決算短信も直接ご確認ください。自分の目で情報を確かめる習慣が、長期投資での成功に欠かせないと思っています。

最後までお読みいただきありがとうございました。

コメント