2026年5月20日、東証プライム市場に上場するUBE(証券コード:4208)がストップ高を記録した。前日比プラス20.92%、株価は2,890.5円まで上昇し、出来高は726万株という大商いとなった。「UBEって何の会社?」「なんでいきなりストップ高になったの?」そんな疑問を持った方も多いんじゃないかと思う。

正直、UBEという社名だけ聞いてもパッとしない人が大半だろう。でも調べていくと、これが意外と面白い会社で、しかも今まさに大きな変革の真っ只中にある企業だということがわかってくる。今回はそのUBEについて、会社の成り立ちから事業内容、最新の決算、そして今後の期待値まで、できるだけわかりやすく掘り下げていきたい。

📋 この記事を読むとわかること

- 2026年5月20日にUBEがストップ高になった本当の理由

- 創業128年の老舗化学メーカーUBEの事業内容と技術的な強み

- 2026年3月期の決算内容をわかりやすく解説

- 新中期経営計画「UBE Vision 2030 2nd Stage」の中身

- ポリイミド・電池材料・分離膜など注目技術の将来性

- 配当方針と株主還元の水準感

- 個人的に感じるUBEの期待値とリスク

⚠️ 免責事項:本記事は企業紹介・情報提供を目的としたものであり、投資を勧誘するものではありません。投資判断はご自身の責任のもとで行ってください。

2026年5月20日、UBE(4208)がストップ高になった理由

ストップ高の概要、何がどう動いたのか

まずその日に何が起きたのかを整理しておこう。2026年5月20日、UBEの株価は前日比500円高、率にして20.92%上昇し、東証プライム市場で上昇率トップを記録した。いわゆる「ストップ高」、つまりその日の値幅制限の上限いっぱいまで買い注文が殺到した状態だ。出来高は726万株と、普段では考えられない大商いとなった。

5月13日に本決算を発表してから、株価はしばらくもみ合い状態が続いていた。決算内容は決して悪いものではなかったが、市場の反応は比較的地味なままだった。それが5月20日の朝、ある重要な発表をきっかけに一気に火がついたのだ。

ストップ高の直接的な引き金、配当予想の大幅引き上げ

未定から160円へ、前期比プラス50円の衝撃

その朝方に発表されたのが「配当予想の修正に関するお知らせ」だ。2027年3月期(今期)の年間配当予想を、それまで「未定」としていたところから一気に1株あたり年間160円に決定したと発表した。前期(2026年3月期)の年間配当は110円だったので、実に50円の大幅な増配となる。

「未定」という言葉が市場にとってどれほど不透明感を与えていたか、というのがポイントだ。投資家からすれば、配当がいくらになるかわからない株は持ちにくい。それが今回、160円という具体的な数字が示されたことで、不確実性が一気に解消された。しかも前期比で45%以上の増配だ。これは素直にインパクトが大きい。

DOE目標の引き上げがなぜ評価されたのか

さらに市場が注目したのは、単に配当額が増えただけではなく、配当方針そのものを見直したことだ。UBEはDOE(Dividend on Equity=株主資本配当率)という指標を配当の基準に使っている。従来の目標は「2.5%以上」だったが、今回の発表で「3.5%以上」へと引き上げられ、さらに中期経営計画の進捗次第で「4.0%」への早期引き上げを目指すとも明示された。

DOEというのは、利益が多少振れても株主資本(自己資本)に連動して配当を出す仕組みなので、「利益が落ちたから配当を減らす」という事態が起きにくい。それをより高い水準に引き上げると宣言したわけで、株主への長期的な還元姿勢が評価されたのだと思う。市場はこれを好感して、一気に買いが殺到したというわけだ。

決算後のもみ合いから一気に火がついた背景

5月13日の本決算発表では、2027年3月期の純利益が前期比3%増という見通しも示されていた。ハイブリッド車向けの電池材料が好調だという内容も含まれており、業績面でも悪い話ではなかった。しかし、配当が「未定」のままだったために市場の反応は限定的だった。

それが1週間後の5月20日に一気に解消された。この「先に決算、後から配当発表」という流れが、ある種のサプライズ効果を生んだとも言える。配当目的の長期投資家が多い銘柄では、配当の数字が確定した瞬間に一斉に買いが入ることはよくある話で、今回はその典型的なパターンだった。

ストップ高の理由をシンプルにまとめると次の3点だ。

- 2027年3月期の年間配当を「未定」から160円(前期比+50円)に決定

- DOE目標を2.5%以上から3.5%以上へ引き上げ、さらに4.0%を早期に目指すと表明

- 業績も純利益3%増見通しと堅調で、買いの材料が重なった

UBE(4208)ってどんな会社?知らない人のための企業基礎知識

ストップ高の理由はわかった。でもそもそも「UBEって何の会社なの?」という人がほとんどだと思う。化学メーカーと言われてもピンとこないのが正直なところだろう。ここからは、UBEという会社の素性を丁寧に見ていこう。

創業128年!宇部興産からUBEへ、歴史と社名変更の意味

UBEの前身は1897年(明治30年)に山口県宇部市で創業した沖ノ山炭鉱組合にさかのぼる。石炭採掘からスタートし、その後セメント、化学品と事業を広げながら、1942年に「宇部興産株式会社」として複数の事業会社が統合して誕生した。

長らく「宇部興産」という名前で知られていたが、2022年4月にグローバル展開を意識して社名を「UBE株式会社」に変更した。単なるブランドリニューアルにとどまらず、この社名変更はセメント事業を持分法適用会社へ移行し、化学・機械を軸とした「スペシャリティ化学企業」へ生まれ変わるという経営方針の転換と同時進行で行われた。創業から128年。日本の化学メーカーとしては間違いなく老舗の部類だ。

基本情報をまとめておく。

| 項目 | 内容 |

|---|---|

| 正式社名 | UBE株式会社(UBE Corporation) |

| 証券コード | 4208(東証プライム) |

| 創業 | 1897年(明治30年) |

| 本社所在地 | 東京都港区芝浦1-2-1(東京本社)/山口県宇部市(宇部本社) |

| 代表者 | 代表取締役社長 西田 祐樹 |

| 売上高(2026年3月期) | 4,623億円 |

| 従業員数 | 約9,800名(連結) |

| 海外売上比率 | 約54% |

| 市場区分 | 東証プライム(日経225採用銘柄) |

主な事業セグメントをざっくり理解する

UBEの事業は大きく「化学」と「機械」の2つの軸で成り立っている。売上構成比は化学事業が約8割、機械事業が約2割だ。化学事業の中がさらにいくつかのセグメントに分かれている。

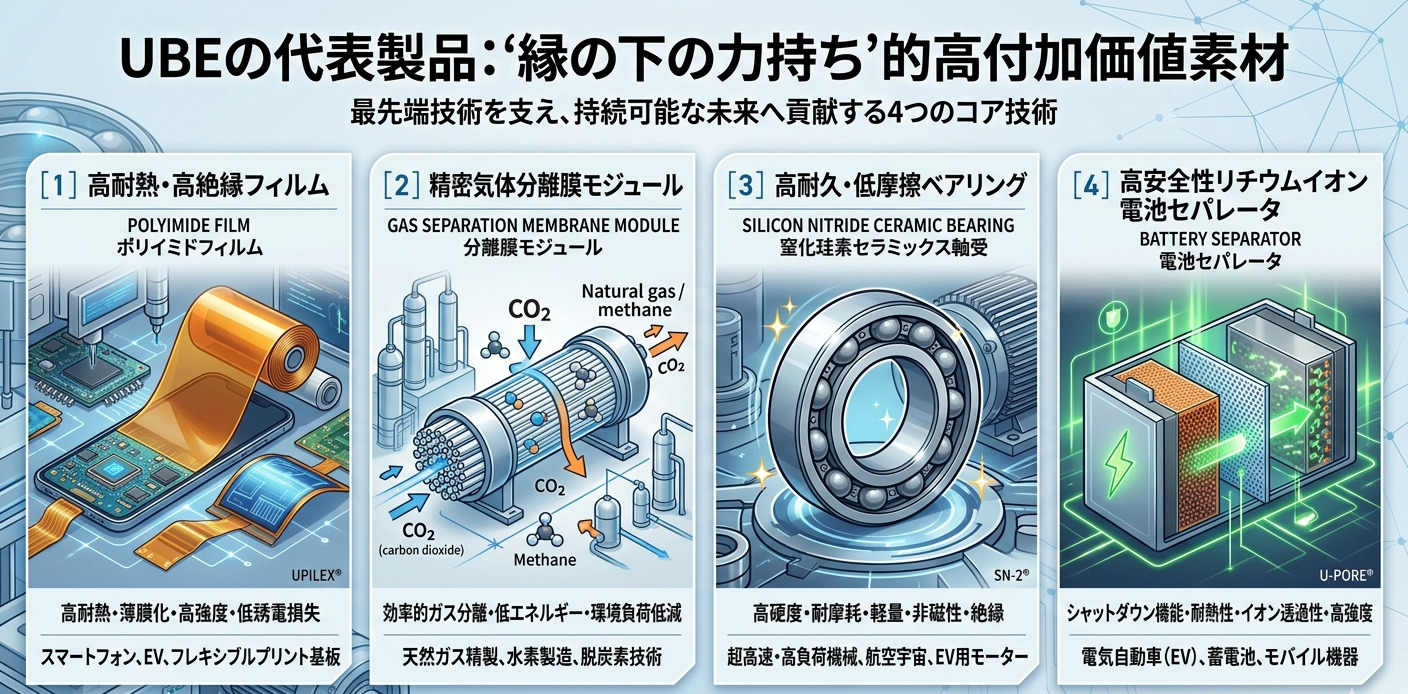

機能品セグメント(ポリイミド・分離膜・セラミックス・セパレータ)

UBEが「次の成長エンジン」として最も重視しているのがこの機能品セグメントだ。ポリイミドフィルム、ガス分離膜、高純度窒化珪素(セラミックス)、リチウムイオン電池向けセパレータなど、「一般消費者の目には触れないが、最先端製品の中に必ず入っている」という高付加価値素材を揃えている。利益率が高く、競合が少ないのが特徴だ。

樹脂・化成品セグメント(ナイロン・C1ケミカルなど)

ナイロン樹脂(ポリアミド)、カプロラクタム(ナイロン原料)、DMC・EMC(電池電解液原料)、合成ゴム(エラストマー)などを扱う。売上の中心を占めるセグメントだが、UBEは収益性の低い汎用品(アンモニア、カプロラクタムなど)を縮小・撤退する構造改革を進めており、このセグメントの中身が徐々にスペシャリティ寄りに変わりつつある。

機械セグメント(ダイカストマシン・産業機械)

UBEマシナリー株式会社が担うセグメントで、ダイカストマシン(金属の型込め成型装置)、押出プレス、射出成形機、窯業機械、粉砕機、橋梁・鉄骨など産業インフラを幅広く手がける。自動車部品メーカー向けのダイカストマシンでは高い技術力を持つことで知られる。今後は独立上場を視野に入れている。

その他(医薬品・電力事業)

医薬品原体・中間体の製造販売のほか、宇部本社の自家発電所を活用した電力供給事業なども手がける。規模は小さいが、医薬品の受託製造は安定的な収益源の一つだ。

海外売上比率54%!グローバル展開の実態

UBEは「山口県の地方企業」というイメージを持たれがちだが、実は売上の54%が海外だ。タイに大規模なナイロン・カプロラクタム製造拠点を持つほか、米国でDMC・EMCの新工場建設を進めており、ドイツ企業から買収したウレタンシステムズ事業を通じてヨーロッパにも拠点を持つ。日経225の採用銘柄でもあり、その規模・知名度は”地方の化学メーカー”のイメージをはるかに超えている。

🌍 UBEのグローバル主要拠点

- 日本(山口県宇部市・東京):化学・機械の主力工場・本社機能

- タイ:ナイロン・カプロラクタム・PCD製造

- 米国:DMC・EMC新工場(2027年度稼働予定)

- スペイン:Ube Chemical Europe(化学品製造)

- ドイツ・欧州:ウレタンシステムズ事業拠点

UBEが誇る技術の強み、競合他社が真似できない独自領域

UBEの最大の魅力は、長年にわたって築き上げてきた独自の技術体系にある。この技術こそが、他の化学メーカーとの差別化要因であり、同時に今後の成長を支える根幹だ。主要な技術・製品をひとつひとつ見ていきたい。

世界唯一のポリイミド一貫生産メーカー

ポリイミドとは何か?わかりやすく解説

ポリイミドと言われてもなじみがない人がほとんどだと思う。簡単に言えば「極めて耐熱性が高く、電気絶縁性にも優れた樹脂フィルム」だ。一般的なプラスチックが100〜200℃程度で溶けたり変形したりするのに対して、ポリイミドフィルムは300℃以上でも形状を維持できる。

この特性から、フレキシブルプリント基板(スマートフォンや電子機器の内部配線)、有機ELディスプレイの基材、半導体製造装置の断熱材、電気自動車のモーター絶縁材など、高温・高精度が求められる先端製品に不可欠な素材として使われている。身の回りのスマホや電子機器の中に、UBEのポリイミドが入っている可能性は十分にある。生産歴は40年以上だ。

BPDAから最終製品まで自社で作れる意味

UBEの強さはここに集約される。ポリイミドの原料となるBPDA(ビフェニルテトラカルボン酸二無水物)の製造から、中間原料(ワニス・パウダー)、最終製品(フィルム)までをすべて自社で一貫して生産できる、世界で唯一のメーカーだという点だ。

競合他社はBPDAをUBEから仕入れることになるため、実質的にUBEが「原料サプライヤーでありながら、最終製品でも競合する」という圧倒的に有利なポジションにいる。この技術的な「堀(モート)」は一朝一夕には埋まらない。さらにUBEは次世代リチウム電池(Si系負極)向けのポリイミドバインダ開発にも取り組んでおり、電池分野への応用展開も着々と進んでいる。

次世代エネルギーを支える分離膜技術

バイオメタン抽出用途で成長加速

UBEが独自開発した「分離膜」は、特定のガス分子だけを選択的に通過させる中空糸膜技術だ。ポリイミドを中空糸状に加工したもので、窒素分離・水素精製・CO2分離・バイオガス精製など多岐にわたる用途がある。

特に近年注目されているのが、生ゴミや農業廃棄物から発生するバイオガスの中から、再生可能エネルギーとして使えるバイオメタンを抽出する用途だ。脱炭素・循環経済というグローバルトレンドとの相性が非常に良く、欧州を中心にプラントへの引き合いが増えているとされている。

また、CO2分離膜は工場排出ガスからCO2を回収するCCS(Carbon Capture and Storage)への応用も期待される分野だ。脱炭素規制が強まるほど、この技術の価値は上がる可能性がある。前期に在庫調整や顧客工事の後ろ倒しで一時低調となったが、中長期では成長ポテンシャルを持つ事業だ。

xEV・電動化で引き合いが増すセラミックス(窒化珪素)

UBEが世界トップクラスのシェアを持つのが、高純度窒化珪素粉末だ。窒化珪素は、鉄よりも軽くて硬く、高温でも強度が落ちにくいという特性を持つセラミックス材料で、電気自動車(xEV)のモーター用ベアリングや、パワーモジュールの回路基板に採用が広がっている。直近の決算でも電動車向け軸受用途でセラミックス事業は堅調に推移している。

さらにUBEが開発する「チラノ繊維®」はセラミックス基複合材料(CMC)の強化繊維として、次世代航空機エンジンの燃費改善に貢献するキーマテリアルとして期待されている。航空機の燃費向上は環境規制への対応と直結するテーマだ。EV化だけでなく、航空機の軽量化・高効率化という観点でも、この素材の需要拡大が見込まれる。

リチウムイオン電池の電解液原料「DMC・EMC」の希少性

DMC(ジメチルカーボネート)とEMC(エチルメチルカーボネート)は、リチウムイオン電池の電解液を作るための原料だ。EV・ハイブリッド車・スマートフォン・産業用蓄電池など、リチウムイオン電池が使われるところすべてに必要な基礎素材である。

ここで重要なのは、グローバルでのDMC・EMCの主要サプライヤーはUBEと中国企業のみという状況だ。供給者が非常に限られているため、需要増加時の価格交渉力や安定供給の観点から希少性が高い。UBEは2027年度第1四半期の稼働開始を目指して米国に新工場を建設中であり、北米市場での供給体制を強化しようとしている。

ドイツLANXESSから取得したウレタンシステムズ事業

2025年4月、UBEはドイツの大手化学メーカーLANXESSからウレタンシステムズ事業を取得した。ウレタンとは断熱材・クッション材・接着剤など幅広い用途に使われる素材で、自動車・建設・家具など様々な産業を横断するビジネスだ。

欧州・中国・北米のグローバル拠点と顧客基盤を一気に手に入れたことで、UBEのスペシャリティ化学への転換を加速させる布石となった。まだ統合コストの発生など収益への影響が残る段階だが、本格的なシナジー創出はこれからが本番だ。

🔍 注目! UBEが持つ5つの技術的な強み

- ポリイミド原料BPDAから最終製品まで世界唯一の一貫生産体制(生産歴40年以上)

- バイオメタン抽出・CO2分離など環境用途で引き合いが拡大する独自の分離膜

- xEVモーター用ベアリング向けで世界トップクラスのシェアを持つ高純度窒化珪素セラミックス

- リチウムイオン電池電解液原料DMC・EMCのグローバル希少サプライヤー

- ドイツLANXESS買収で獲得したウレタンシステムズの欧米グローバル顧客基盤

2026年3月期 決算内容を読み解く

2026年5月13日に発表された2026年3月期(2025年度)の本決算を見ていこう。数字だけ並べても退屈なので、なぜそういう結果になったのかという背景も一緒に整理する。

売上高は減少も、利益は大幅改善。減収増益の構造

売上高4,623億円(前期比5.0%減)の背景

売上高は前期比5.0%減の4,623億円となった。これだけ見るとネガティブに見えるかもしれないが、中身をよく見ると「意図的に低収益事業を縮小した結果」という面が大きい。アンモニア、カプロラクタム(ナイロン原料)、ナイロンポリマーといった汎用品事業を日本・タイで縮小・停止する判断をしたことが、売上減少の主要因となっている。つまり、儲からない仕事を削った減収であり、いわゆる「質のいい減収」だ。

経常利益375億円(前期比67.7%増)の要因

一方で利益面は大幅に改善した。経常利益は前期比67.7%増の375億円、当期純利益は前期から287億円増の239億円となった。主な要因は2つある。1つ目が樹脂・化成品セグメントの構造改革効果(低収益事業の縮小・停止によるコスト削減)、2つ目が為替差益の増加(円安進行による海外収益の円換算増)だ。

為替差益については継続性に疑問符がつくため、純粋な事業力の向上とは少し区別して見る必要があるが、構造改革の成果が利益改善に貢献し始めたことは素直に評価できる。自己資本比率も46.2%まで上昇し、財務体質の改善が数字にも表れている。

| 指標 | 2026年3月期(実績) | 前期比 |

|---|---|---|

| 売上高 | 4,623億円 | ▲5.0% |

| 営業利益 | 189億円 | +5.0% |

| 経常利益 | 375億円 | +67.7% |

| 当期純利益 | 239億円 | 287億円増 |

| 自己資本比率 | 46.2% | 改善 |

| 年間配当(実績) | 110円 | +5円 |

セグメント別の通信簿

機能品:セラミックス・セパレータ好調、ポリイミドは一時低調

機能品セグメント全体としては増収減益となった。ハイブリッド車向け需要の増加を背景にセパレータの販売数量が増加し、電動車向け軸受用途のセラミックスも堅調だった。一方でポリイミド事業は中国市場での有機ELパネル向けワニスの販売が低調で減収。分離膜事業も一部顧客の在庫調整やプラント建設計画の後ろ倒しで影響を受けた。ただしポリイミドの中国向け低迷は一時的な要因が大きいとの見方もある。

樹脂・化成品:構造改革の成果が出始めた

構造改革効果と為替差益増加により利益は大幅に改善した。アンモニア・カプロラクタムの縮小による売上減少を、収益性の高い製品へのシフトで補う方向性が機能し始めている。2025年4月に取得したウレタンシステムズ事業の売上もこの期から反映されており、新たな収益源として加わった。

機械:大型案件の減少が響く

機械セグメントは、産業機械で大型案件が前期より少なく、成形機でも自動車向け製品の販売が低調だったことで減収減益となった。ただし機械事業は受注の波が大きい業種であり、特定期の状況だけで判断するのは早計だ。今後の独立上場という大きな方向性も描かれている。

財務体質の改善、自己資本比率46.2%の意味

自己資本比率が46.2%というのは、日本の製造業大手として見ても比較的高い水準だ。借入への依存度が下がるということは、金利上昇局面でのリスクが低くなる一方で、DOEベースの配当計算において分母となる自己資本の拡大は、配当総額の増加にも直結する。財務体質が良くなれば良くなるほど、DOE方式での配当規模も自然と大きくなっていく構造だ。

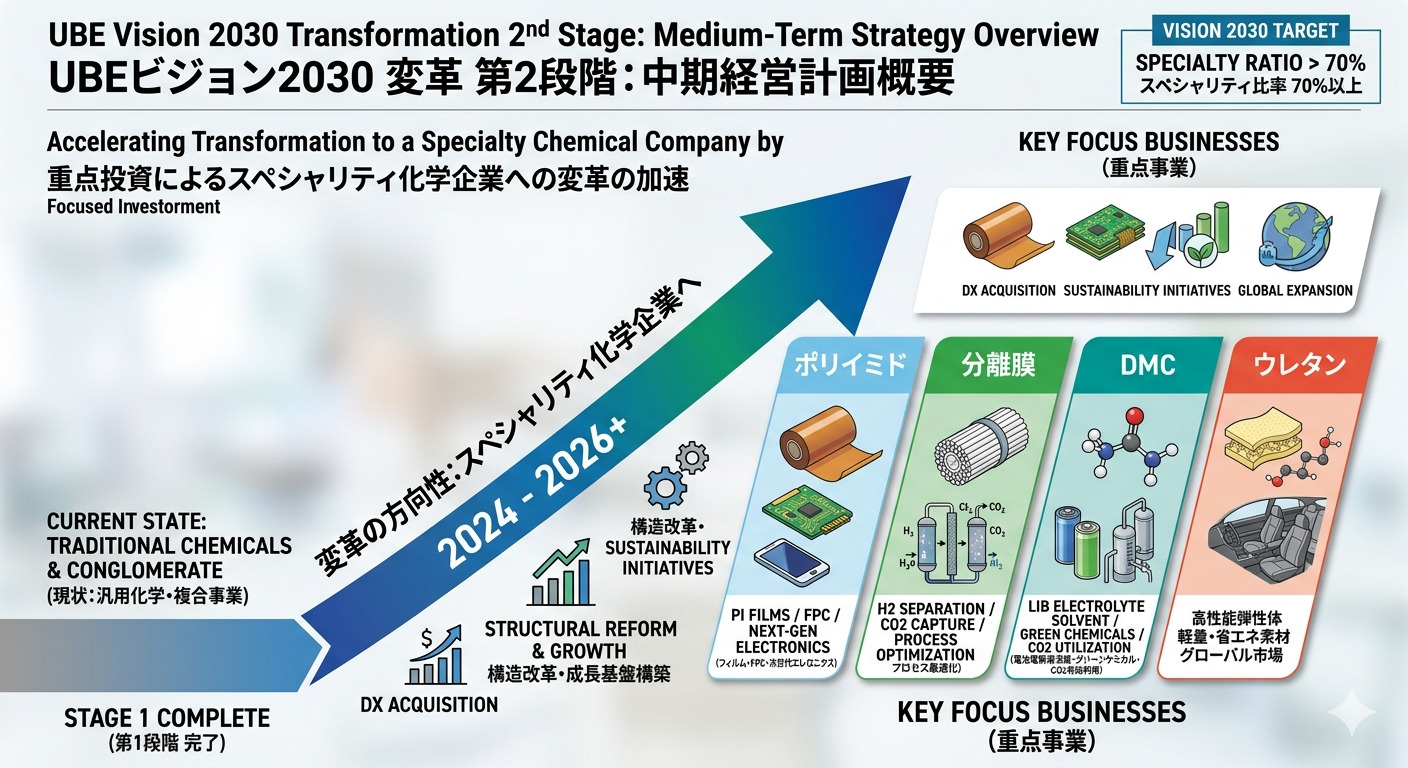

新中期経営計画「UBE Vision 2030 Transformation 2nd Stage」を読む

UBEが2025年5月に発表した新しい中期経営計画(2025〜2030年度の6ヵ年)は、同社の将来像を理解する上で欠かせない内容だ。「UBE Vision 2030 Transformation 2nd Stage」と名付けられたこの計画を、わかりやすく噛み砕いてみる。

6年間で4,300億円の営業キャッシュフローという大きな絵

新中計では2025〜2030年度の6年間で4,300億円の営業キャッシュフロー創出を見込んでいる。加えて資産売却などで1,450億円のキャッシュインも計画しており、このうちUBEマシナリー(機械事業)やUBE三菱セメント(セメント関連事業)の株式上場に伴うキャッシュインも見込まれている。

創出した資金の使途は、設備投資・投融資・研究開発といった成長投資に重点を置き、総額5,450億円の投資のうち75%をスペシャリティ事業へ集中投下する計画だ。「稼いだお金をどこに使うか」という方針が明確なのは、投資家にとっても会社を評価しやすい材料になる。

スペシャリティ事業への75%集中投資

前中計(1st Stage)でもスペシャリティ事業への投資比率は60%だったが、それをさらに75%へ引き上げる。ポリイミドフィルム・分離膜・セラミックスの生産能力増強、米国でのDMC・EMC工場の早期収益化、ウレタンシステムズとのシナジー創出、そして新たなスペシャリティ事業のM&A・研究開発——これらを両輪として推進する。

研究開発費も現状の売上高対比約2.3%(機械事業除く)から2030年度までに約4%へと引き上げる方針だ。スタートアップへの出資やM&Aを統括する社長直轄組織も新設した。既存事業の深化だけでなく、新たな事業ドメインの獲得にも積極姿勢を示している点は評価できる。

機械事業・セメント関連事業の株式上場という選択

非常に興味深いのが、機械事業と持分法関連会社であるUBE三菱セメントを独立上場させるという戦略だ。これは単に「子会社を切り離す」ということではなく、それぞれの事業が自立した経営判断のもとで成長できる環境を作ると同時に、UBE本体はスペシャリティ化学に純化するという方針を示している。

上場によってUBEが得るキャッシュを、さらなるスペシャリティ投資に回す。資本効率を高めながらポートフォリオを入れ替えていくこの構想は、日本の化学メーカーの中でも比較的踏み込んだ戦略だと感じる。

配当方針の大転換、DOE3.5%から早期4.0%を目指す

新中計における配当の6年間総額は700億円を計画している。DOE目標は「2.5%以上」から「3.5%以上」へ引き上げ、さらに中計進捗に応じて早期に「4.0%」への引き上げを目指すと表明した。これが今回のストップ高の引き金となった発表内容そのものだ。

DOEは自己資本に連動するため、仮に業績が一時的に振れても配当の下振れリスクが相対的に低い。株主にとっては「業績が多少悪くても配当が急落しにくい」という安心感がある。これを高い水準に設定したということは、経営陣が自社の収益力と財務体質に相応の自信を持っているということでもある。

| 配当指標 | 旧中計(1st Stage) | 新中計(2nd Stage) |

|---|---|---|

| DOE目標 | 2.5%以上 | 3.5%以上(早期に4.0%を目指す) |

| 期間中の配当総額計画 | 295億円(3年間実績) | 700億円(6年間計画) |

| 直近の年間配当(実績) | 110円(2026年3月期) | 160円(2027年3月期予想) |

UBEの将来性と期待値を独自目線で考える

ここからは少し個人的な視点も交えながら、UBEという会社の今後についての考えを整理してみたい。投資を推奨するわけではないが、「この会社はなぜ注目に値するのか」という観点で読んでもらえれば幸いだ。

「スペシャリティ化学企業」への転換は本物か?

日本の化学メーカーが「スペシャリティ化学へ転換する」という話は、正直そんなに珍しくはない。多くの会社が似たようなことを言いながら、実際は汎用品事業から抜け出せないでいる。では、UBEはどうか。

UBEが他と少し違うと感じる点は、汎用品からの撤退を実際に実行しているという点だ。アンモニア・カプロラクタム・ナイロンポリマーという「昔からの収益源」の縮小・停止を具体的に進めており、これは痛みを伴う決断だ。売上が減っても収益性の高い事業に集中するという経営判断は、口で言うより難しい。しかもドイツLANXESSからウレタン事業を買収するというM&Aも実行した。「言っていることと、やっていることが一致している」という点で、比較的信頼度が高い印象を持っている。

EVシフト・半導体・脱炭素という3つの追い風

EV・HV向け部材需要の拡大

電気自動車(EV)やハイブリッド車(HV)の普及は、UBEにとって複数の製品で恩恵がある。リチウムイオン電池向けセパレータ、電解液原料DMC・EMC、モーター用セラミックス軸受(窒化珪素)、電動化向け絶縁材ポリイミド、EVバッテリー部品に使われるウレタン素材——と、UBEの製品群がことごとくxEV向けに対応している。

直近の決算でも、ハイブリッド車向けセパレータの販売数量増加が業績に貢献していることが確認されている。EV化の速度はトランプ政権の政策もあって若干不確実性があるが、HVを含めた電動化のトレンド自体は揺るがないと見ている。

半導体製造装置向けポリイミドの引き合い

半導体の需要拡大も、UBEにとって追い風だ。高耐熱・高絶縁性のポリイミドフィルムは、半導体製造装置の断熱部材や、フレキシブル基板の絶縁層として使われる。AI半導体の需要拡大に伴って半導体製造装置の需要も高まっており、UBEのポリイミド事業にとっての潜在的な市場拡大機会になり得る。UBEのフェノール樹脂は半導体封止材用エポキシ樹脂の硬化材としても使われており、半導体サプライチェーンの一翼を担っている。

バイオメタン・CO2分離膜という環境テーマ

脱炭素・カーボンニュートラルという世界的な潮流は、UBEの分離膜事業にとって長期的な追い風だ。バイオガスからバイオメタンを抽出する膜分離技術は、欧州を中心に再生可能エネルギー政策との親和性が高く、引き合いが増加している。工場排ガスからCO2を回収するCCS(炭素回収・貯留)や水素の精製に使われる膜技術も、今後の脱炭素規制強化とともに市場が広がる可能性がある。

米国でのDMC・EMC新工場が2027年度に稼働する意味

2027年度第1四半期の稼働開始を目指してUBEが米国に建設中のDMC・EMC工場は、大きな転換点になる可能性がある。北米でのEV普及に伴い現地調達ニーズが高まる中で、UBEが供給できる数少ないグローバルサプライヤーとしての地位を確立できれば、収益への貢献は相当なものになるはずだ。現地生産体制を持つメーカーとして北米市場での競争優位性を高められる重要な設備投資であり、2027年度以降の業績への貢献を注目したいポイントのひとつだ。

ウレタンシステムズ統合シナジーへの期待

2025年4月に取得したウレタンシステムズ事業は、取得直後でまだ統合コストの負担が続いている段階だ。しかし本来の事業価値は、欧州・中国・北米にわたるグローバルな顧客基盤とUBEのケミカル技術を組み合わせることで生まれるシナジーにある。自動車の軽量化、建物の断熱性向上など社会的なニーズとも合致しており、統合が軌道に乗れば安定した収益源となることが期待される。

リスク要因も正直に見ておく

ナイロン・カプロラクタム縮小に伴うコスト負担

汎用品事業の縮小・停止は正しい方向性だと思うが、実行段階では一時的なコストや損失が発生する。設備の減損処理、従業員の再配置、取引先との調整など、「撤退のコスト」は思った以上にかかることがある。短期的な業績の押し下げ要因として意識しておく必要がある。

中国市場の有機EL需要低迷リスク

ポリイミド事業の一部は有機ELパネル向けワニスで、中国市場への依存がある。中国のディスプレイメーカーとの競合や、中国国内の自給化動向、景気減速などが引き続きリスク要因となる。中国市場が回復するか、あるいは他の用途・地域での売上で補えるかが焦点だ。

為替変動リスク(海外比率54%)

海外売上比率が54%に達するUBEにとって、為替の影響は決して小さくない。前期の経常利益大幅増のうち、為替差益が相当程度貢献していたが、この部分は今期以降に剥落する見通しだ。円高に振れた場合、業績の下押し圧力となる点は頭に入れておく必要がある。

⚠️ UBEを見る上で意識しておきたいリスク

- 汎用品事業縮小による一時的なコスト・損失の発生

- 中国市場の有機EL需要低迷と中国企業との競合激化

- 為替変動(円高リスク)が業績に直撃する可能性

- ウレタンシステムズの統合コストが予想以上に長引くリスク

- 原材料価格の変動(ナフサ・エネルギーコスト等)

UBE株の株主還元・配当利回りを整理する

ここまでは事業・決算・戦略の話を中心にしてきたが、「結局、株として見たときにどうなの?」という観点も整理しておこう。

2027年3月期の年間配当予想160円とは

今回の発表で明確になった2027年3月期の年間配当予想は1株160円だ。前期(2026年3月期)の110円から50円の増配となる。ストップ高前の株価(約2,390円)で計算した場合の配当利回りはおよそ6.7%、ストップ高後の株価(2,890円)ベースでも約5.5%という水準だ。これは東証プライム市場の平均的な配当利回りを大きく上回る水準であり、インカムゲイン(配当収入)を重視する投資家にとって非常に魅力的に映る数字だ。

配当利回りとDOE方針から考える株主還元の水準感

DOEという指標をベースにしている点は、長期投資家にとって比較的安心感がある仕組みだ。業績(EPS)に連動するPER・配当性向ベースの配当と違い、DOEは自己資本の規模に応じて配当が決まるため、一時的な赤字でも急激な減配になりにくい。UBEの自己資本は直近で大きく積み上がっており、DOE3.5%を維持するだけでも相当の配当水準が保たれる計算になる。

中計で計画された700億円の総配当規模

6年間で700億円という総配当計画は、前中計の295億円(3年間)と比較しても大幅に拡大されている。有利子負債の350億円削減も計画に組み込まれており、「借金を減らしながら配当を増やす」という財務規律も示している。これは財務健全性と株主還元を両立させる方向性であり、腰を据えた経営姿勢が感じられる。

📊 UBEの株主還元ポイントまとめ

- 2027年3月期配当予想:年間160円(前期比+50円)

- ストップ高後株価(2,890円)ベースの配当利回り:約5.5%

- 配当基準:DOE3.5%以上、早期に4.0%を目指す

- 新中計6年間の総配当計画:700億円

- 有利子負債350億円削減も同時に計画

UBEについてよくある質問(Q&A)

まとめ。UBEはどんな企業か、長期目線での期待値とは

「知る人ぞ知る素材化学の実力者」という立ち位置

UBEという会社、知名度はそこまで高くないが、知れば知るほど「これは面白い企業だな」と思わせるところがある。創業128年の歴史で培ってきた技術の厚みは本物で、特にポリイミドの一貫生産体制という「世界唯一」の強みは、そう簡単には揺らぐものではない。

目立つBtoCビジネスではないから一般の認知度は低いが、EV・半導体・脱炭素という現代の重要テーマすべてに関わる素材・化学品を手がけている。「時代の変わり目に光が当たる可能性がある縁の下の力持ち」という表現がしっくりくる企業だ。

長期目線で見たときの期待値とは

繰り返しになるが、投資判断はあくまでご自身でというのが大前提だ。その上で個人的な感想を言えば、スペシャリティ化学企業への転換という方向性は正しいと思うし、実際に「言ったことをやっている」という実行力は評価できる。

配当利回りの高さから「インカム重視の高配当株」として見る人もいれば、ポリイミド・DMC・分離膜といったテーマ性から「グロース的な側面を持つ素材株」として見る人もいるだろう。どちらの見方も間違いではないと思っている。短期トレードの観点よりも、2030年に向けたUBEの変革が着実に進むかどうかを3〜5年単位でウォッチしていく姿勢の方が、この会社の本質的な価値を理解しやすい。

2026年5月20日のストップ高は、UBEという企業が長年地道に積み上げてきた変革の一つの通過点に過ぎない。今後の設備増強の効果発現、米国工場の稼働、ウレタンシステムズとのシナジー創出、機械事業の独立上場——これらが一つひとつ具体化していくプロセスを、長い目で追っていくのが面白いと思っている。

📌 この記事のまとめ

- 2026/5/20のストップ高は、2027年3月期配当を160円(前期比+50円増配)に決定し、DOE目標を3.5%以上に引き上げたことが引き金

- UBEは創業128年の化学・機械メーカー。日経225構成銘柄で海外売上比率54%のグローバル企業

- ポリイミド一貫生産の世界唯一メーカー、DMC/EMCのグローバル希少サプライヤーなど技術的な強みは本物

- 新中計ではスペシャリティ事業への75%集中投資、機械・セメント事業の独立上場、6年間700億円の配当計画を掲げる

- EV・半導体・脱炭素という3つの追い風と連動する製品群を持ち、長期的な期待値は高い水準

- 一方でリスク(構造改革コスト・中国市場・為替変動・統合コスト)も存在し、バランスよく見ることが大切

本記事は2026年5月20日時点の公開情報・開示資料をもとに作成した個人ブログの企業紹介記事です。投資の勧誘・推奨を目的としたものではありません。株価・業績・配当等の数値は今後変動する可能性があり、最終的な投資判断はご自身の責任においてお願いいたします。

コメント