残クレ(残価設定クレジット)徹底解説

―SNSで「お得」と盛り上がるその前に、仕組みと落とし穴を丸ごと理解しよう―

1.はじめに:SNS で急増する「残クレ最高!」という声の背景

近年、X(旧 Twitter)や Instagram を中心に

「月1万円台で新車に乗れて、しかも3年ごとに最新モデル!」

といった投稿が拡散しています。

これが残クレ(残価設定クレジット)です。

確かに月額だけを見れば破格のように映ります。しかし、残クレは“買い方”ではなく“返し方”が前提の特殊なローン。条件を誤解したまま契約すると、後から追加請求やライフプランとの不一致で苦しむ人も少なくありません。

そこで本記事では、以下を網羅して解説します。

- 仕組みと数字のロジック

- SNS で挙げられがちなメリットの本当のところ

- 見落とされがちなデメリットとリスク

- 残クレ/通常ローン/カーリースの比較表

- 向いている人・向いていない人の判断基準

2.残クレの基本構造:数字で見る“安さのカラクリ”

| 項目 | 通常ローン | 残クレ |

|---|---|---|

| 車両本体価格 | 300万円 | 300万円 |

| 3 年後の想定残価 | ― | 150万円(50%) |

| ローン元金 | 300万円 | 150万円 (本体-残価) |

| 金利が掛かる部分 | 300万円全額 | 150万円のみ |

| 満期時の選択肢 | 乗り続ける or 売却 | ①返却 ②残価を一括で買い取り ③再ローンで買い取り ④乗り換え |

ポイント

・月々払うのは“半額”だけなので、月額は確かに下がる。

・ただし“残り半額”は返却または満期に一括精算。

・返却を前提に設計されているため、走行距離・車両状態に厳しい査定条件が付く。

3. メリット5選:本当に得をする局面はここだけ

- 月額負担が小さく、家計キャッシュフローが楽

─ 新生活や子育てで出費がかさむ時期に新車に乗れる。 - 短いサイクルで最新モデルへ乗り換えやすい

─ EV や安全装備が急速に進化する現状で“常に新しい車”が欲しい層には理想。 - 車検費用込みプランが多い

─ 3年満了で返却するなら初回車検が不要。メーカー系ディーラーはメンテパックをセットし、維持費を平準化。 - 残価が高めに設定されやすい国産人気車はお得感が強い

─ プリウス・ヤリス・N-BOX など、リセールの高い車種は残価率 50〜60%も珍しくない。 - 法人・個人事業主は「経費計上しやすい」ケースあり

─ 購入ではなく“賃貸借的”に扱えるため、リース同様に損金処理できる場合がある(税理士要確認)。

4.デメリット6選:SNS では語られにくい現実

| デメリット | 生活者に起こり得る具体例 |

|---|---|

| ① 走行距離制限 | 年1万 km設定を5年契約で6万 km乗った → 超過1kmあたり10円請求で10万円追加 |

| ② キズ・凹みの査定減額 | 子どもの自転車でドアに線キズ → 返却時に3万円減額 |

| ③ 残価は“保証”ではない | 市場価格下落・事故歴ありで「再査定」→ 残価150万円が120万円に改訂 |

| ④ 満了時の一括払が高額 | 返却せず乗り続けたいが、残価150万円を準備できず“泣く泣く返却” |

| ⑤ 途中解約ペナルティ | 転勤で車不要に。ローン残債と査定額の差額30万円を一括清算 |

| ⑥ カスタム・改造が制限 | 車高調・エアロ装着は返却時に原状回復必須 → 追加工賃発生 |

5.他の購入方法との比較表(残クレ vs 通常ローン vs カーリース)

| 比較軸 | 残クレ | 通常ローン | カーリース |

|---|---|---|---|

| 月額 | 低め(元金分割+利息) | 中程度 | 同等またはやや高め(税・保険込み) |

| 契約期間 | 3〜5年 | 3〜10年 | 1〜9年 |

| 満期時の所有権 | 条件により返却 or 買い取り | 原則ユーザー | 原則返却 |

| 走行距離制限 | あり | なし | あり |

| キズ・改造制限 | あり | なし | あり |

| 車検・税金 | オプション加入で込み可 | 自己負担 | ほぼ込み |

| 途中解約 | 難しい/残債精算 | 可能(残債精算) | 難しい/違約金 |

| 向いている人 | 乗り換え頻繁×走行距離少×キレイに乗れる | 長期保有したい | 維持費を定額化し完全サブスク感覚 |

6.デメリットが表面化しやすい5つのライフスタイル

- 地方在住で年間走行が1.5万 km超

- 幼児・ペットがいて内外装を完璧に保ちにくい

- 長期ローンは組まない主義で満期後も乗り続ける願望

- 転勤・転職など居住環境が変わりやすい

- 将来の買い取り資金を別途ストックできない家計

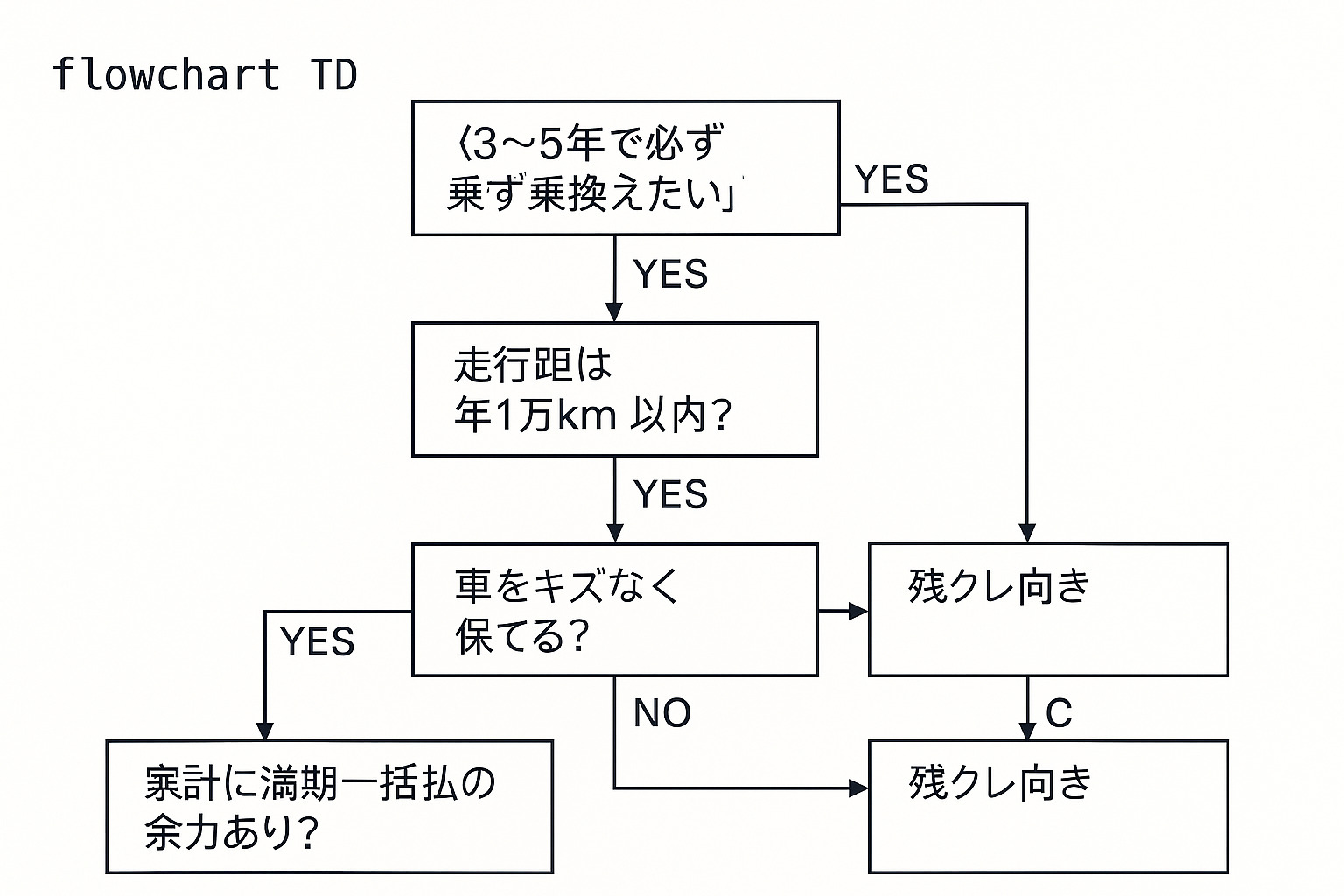

7.向いている人・向いていない人の早見チャート

F に進んだ人:残クレを前向きに検討可。

C に落ちた人:他の購入方法を優先的に比較しましょう。

8.SNS の誤解を解く:広告投稿チェックポイント

| よくある“ポジティブ投稿” | チェックすべき裏側 |

|---|---|

| 「月々1.2万円で新型SUV!」 | 走行距離・メンテ条件の細則は? |

| 「残価60%で3年後も高値保証!」 | 保証条件に“減額要件”がズラリでは? |

| 「頭金ゼロで家計圧迫なし!」 | 満期時の残価一括は想定?再ローン金利は? |

広告記事やインフルエンサーPRは、読者の関心を引くためにメリットを強調しがちです。契約書の走行距離/損耗規定/再査定条項を確認し、自分の利用実態に照らして判断しましょう。

9.契約前のセルフチェックリスト(印刷推奨)

- 年間走行距離の実績を直近3年分メモしたか

- 転勤・家族構成変化の可能性を書き出したか

- 満了時の残価を一括で払う資金計画があるか

- 返却時の査定減額パターン(キズ・部品)を把握したか

- 車検・メンテ込みオプションの総額を合算したか(実費比較)

- 早期解約時の違約金シミュレーションを販売店に出してもらったか

- 自動車保険(車両保険)を契約条件どおりに設定する必要があるか

10.まとめ:残クレは“魔法の買い方”ではない

月額が安い理由は「後ろに残価が控えている」からであり、

返却または一括精算どちらかを選べる“時間差払い”の仕組みに過ぎません。

走行距離・車両状態に自信があり、数年サイクルで最新車に替える文化がある人には便利。

一方で長距離・長期保有派、キズが避けられない子育て世帯、ライフイベントが読めない人にはリスクが勝ります。

「月額でなく、総支払額と自由度で比べる」――これが残クレ選択の最重要ポイントです。

この記事が、SNS のキラキラ投稿に惑わされず、“自分に本当に合うクルマの持ち方”を選ぶ一助になれば幸いです。

コメント