2026年5月25日、東京証券取引所プライム市場に上場するフジクラ(証券コード:5803)の株価がストップ高となり、市場で大きな注目を集めました。「フジクラ?聞いたことあるような、ないような……」という人も多いかと思います。実は、私たちの生活を支えるデジタルインフラの”縁の下の力持ち”ともいえる企業で、その存在なしに現代のインターネット社会は成り立たないといっても過言ではない会社なんです。

この記事では、なぜフジクラがストップ高になったのか、そもそもどんな事業をやっている会社なのか、最新の決算内容や中期経営計画の中身、そして今後の将来性や期待できるポイントまで、できるだけわかりやすく、深く掘り下げてお伝えします。投資の勉強をしている方にも、ただ単純に気になって調べている方にも参考になる記事を目指しました。

📋 この記事を読むとわかること

- 2026年5月25日にフジクラがストップ高になった具体的な背景と理由

- フジクラという会社の事業内容・ビジネスモデルの全体像

- 2026年3月期本決算の内容と2027年3月期業績予想の数字

- 中期経営計画(2029年3月期目標)の中身と投資家への意味

- 光ファイバー・核融合エネルギーという2つの成長軸

- 将来性への期待ポイントとリスク要因のバランスある見方

※この記事は企業を深く理解するための情報提供を目的としており、特定の株式の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。

1. 2026年5月25日、フジクラがストップ高になった理由

1-1. ストップ高とは?知らない人のために簡単解説

まず「ストップ高」という言葉をはじめて聞いた方のために、簡単に説明しておきます。日本の株式市場には「値幅制限」という仕組みがあって、1日の株価の上下幅には上限と下限が設けられています。その上限まで株価が買い上がられ、それ以上の売買が成立しなくなった状態のことを「ストップ高」と呼びます。

要するに、「もう売る人がいなくなるほど、みんなが買いたがっている状態」です。通常の日でも数%上下することはありますが、ストップ高ともなると一気に十数%〜数十%も上昇することになります。それだけインパクトのある日だったということです。

フジクラの場合、5月25日の株価は前日比+700円(+14.43%)の5,550円まで買い上がり、そこでストップ高となりました。

1-2. その日、何が起きたのか

1-2-1. NVIDIAの好決算がAI関連銘柄全体を押し上げた

5月25日のストップ高を語るうえで外せないのが、米半導体大手NVIDIAの決算発表です。NVIDIAは5月20日の米国市場引け後に2026年2〜4月期の決算を発表し、売上高が前年同期比85%増の816億1,500万ドルと市場予想を上回る内容でした。さらに次の四半期の見通しも市場予想以上の水準を示し、AI向け半導体への需要がいかに強いかを改めて証明する形となりました。

NVIDIAが好決算を出すと、AI関連銘柄全体に恩恵が波及します。データセンターにはNVIDIAのGPUだけでなく、それを支える大量の光ファイバーや高速通信ケーブルが必要です。フジクラはまさにその「縁の下の力持ち」ポジションにいる企業。NVIDIAの業績が好調 = AIインフラ投資が止まらない = フジクラの製品の需要も続く、という連想買いが広がったわけです。

💡 ポイント

フジクラ自体に何か特別な新情報が出たわけではなく、「NVIDIAの好調 → AIインフラ投資継続 → フジクラ恩恵」という連想の流れが株価を押し上げた面が大きかったと見られています。こういった外部要因による連想買いは、個別銘柄を研究するうえで非常に重要な視点です。

1-2-2. 5月19日の中期経営計画発表後の売られ過ぎからの反発

もう一つの背景として、直前の株価動向があります。フジクラは5月19日に中期経営計画(2027〜2029年3月期)を発表しました。内容自体はかなり意欲的なもの(後述します)だったのですが、市場が期待していたコンセンサス予想を下回る数字だったため、この発表を受けて株価が大きく売られました。

ちょっと皮肉な話ですよね。営業利益3,150億円という決して低くない目標を掲げたのに、「思ったよりも低い」という理由で売られてしまった。5月14日の決算発表後のストップ安もあり、株価はかなり短期間で高値から大きく下落していた状態でした。つまり、5月25日のストップ高は「売られ過ぎた反動+NVIDIAの追い風」という2つの力が重なった結果だったと読み解けます。

1-2-3. 買い予想数上昇ランキング2位という需給面の追い風

需給面でも注目すべき動きがありました。みんかぶのデータによれば、個人投資家の「買い予想数上昇」ランキングでフジクラが2位に入っていました。機関投資家だけでなく個人投資家の買い意欲も高まっており、それが株価の急騰を後押ししたと考えられます。

1-3. 株価の直近推移を振り返る

1-3-1. 年初来高値・安値の動き(2026年)

フジクラの2026年における株価の振れ幅は、正直かなり激しいものがありました。年初来安値は1月21日の2,742円、年初来高値は5月14日(決算発表日)の7,933円です。つまり約4ヶ月で3倍近くまで上昇したあと、決算内容への失望から急落するという乱高下を繰り返しています。

| 項目 | 数値 | 時期 |

|---|---|---|

| 年初来高値 | 7,933円 | 2026年5月14日 |

| 年初来安値 | 2,742円 | 2026年1月21日 |

| 5月25日終値(ストップ高) | 5,550円 | 2026年5月25日 |

1-3-2. 決算後ストップ安→中計発表で再下落→5月25日ストップ高という乱高下

流れをざっくり整理するとこうなります。5月14日に決算が発表されましたが、今期(2027年3月期)の見通しが市場予想を大きく下回ったため、その日の後場にストップ安まで売られました。翌5月15日も8%以上の続落。さらに5月19日の中期経営計画発表時も期待を下回る内容として受け止められ、後場に一段安。そこからNVIDIAの好決算という外部の追い風を受けて、一気にストップ高まで買い戻された、という流れです。

正直、こういう値動きを見ていると「株って本当に感情で動くんだな」と改めて感じます。業績は実際にしっかり伸びているのに、「期待よりちょっと低かった」というだけで売り込まれ、外部要因一つでストップ高になる。だからこそ、企業の「中身」をしっかり理解することが大切なんですよね。

2. フジクラってどんな会社?基本情報をまとめた

2-1. 会社概要・設立の歴史

株式会社フジクラは、1885年(明治18年)に創業した老舗の電線・ケーブルメーカーです。実は140年以上の歴史を持つ会社で、日本の電気通信インフラの発展とともに歩んできた企業といってもいいでしょう。本社は東京都江東区に置き、東証プライム市場(証券コード:5803)に上場。日経平均株価の構成銘柄にも選ばれている、れっきとした大企業です。

「フジクラ」という社名、どこかで聞いたことがある方も多いと思いますが、街中でその名前を見かける機会はあまりないかもしれません。それもそのはず、この会社が作るものはほとんどが「インフラの中に埋まっている」製品。光ファイバーケーブルや電力ケーブル、自動車に使われるワイヤーハーネスなど、私たちの目に見えないところで社会を支えている会社です。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社フジクラ(Fujikura Ltd.) |

| 証券コード | 5803(東証プライム) |

| 創業 | 1885年(明治18年) |

| 本社所在地 | 東京都江東区 |

| 業種 | 非鉄金属(電線・ケーブル) |

| 売上高(2026年3月期) | 1兆1,824億円 |

| 指数採用 | 日経平均株価(225)採用銘柄 |

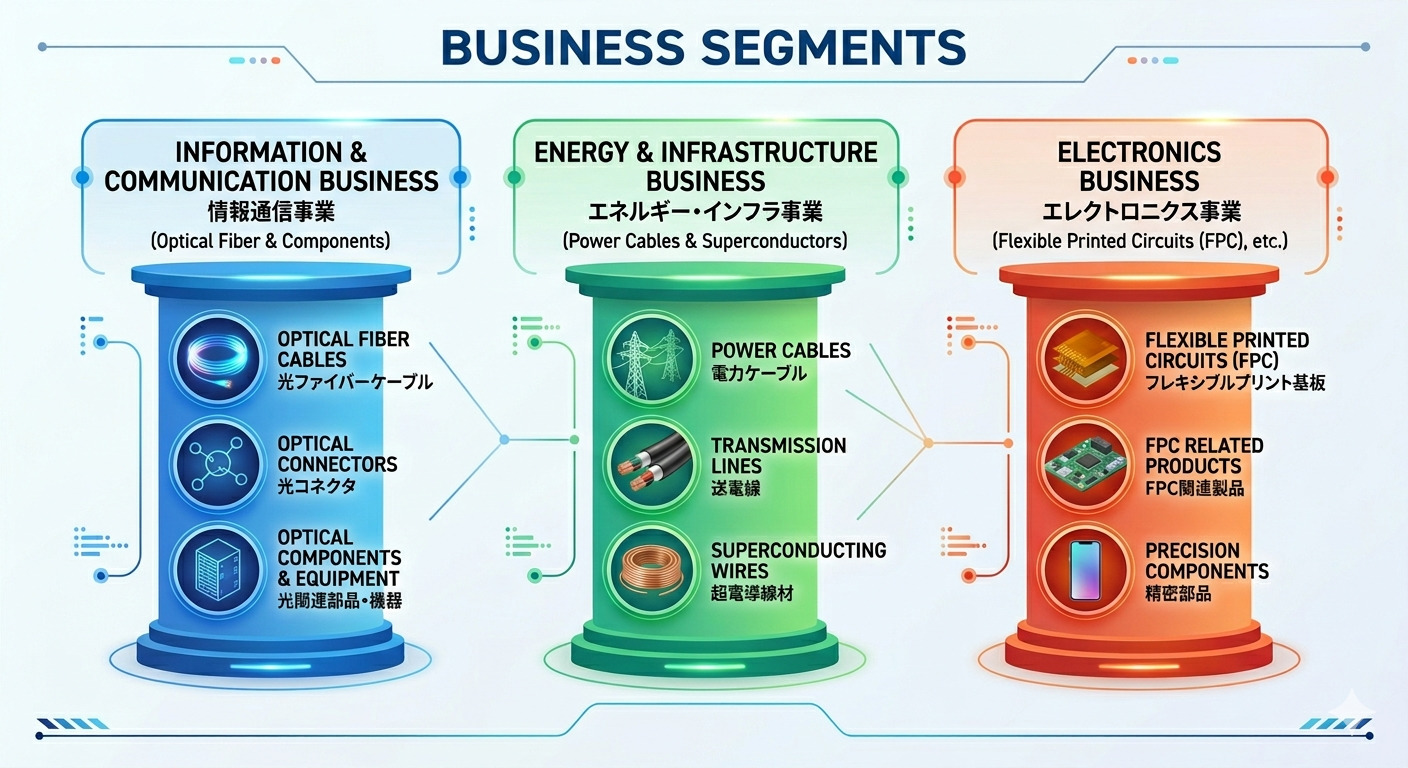

2-2. 主要事業セグメントの全体像

フジクラの事業は大きく3つのセグメントに分かれています。それぞれが独立した事業部門として動いており、特定の分野に依存しすぎない多角的なビジネス構造を持っているのが特徴です。

- 情報通信事業(光ファイバーケーブル・光関連部品)

- エネルギー・インフラ事業(電力ケーブル・自動車用ワイヤーハーネス・超電導線材)

- エレクトロニクス事業(FPC=フレキシブルプリント回路など)

最近のフジクラの株価急騰劇の主役になっているのは「情報通信事業」ですが、他のセグメントもそれぞれに重要な役割を担っています。以下で各セグメントを詳しく見ていきましょう。

2-3. 情報通信事業:光ファイバー・光関連部品が主力

2-3-1. データセンター向け光ファイバーケーブルとは

光ファイバーとは、光の信号を使って情報を超高速・大容量で伝送するための細いガラス繊維のことです。銅線による従来のケーブルと比べて、伝送速度が桁違いに速く、長距離でも信号が劣化しにくいという特性があります。

私たちが普段使っているインターネットも、スマートフォンの通信も、実はその根幹では光ファイバーケーブルが張り巡らされています。そしてAI時代に入り、データセンターの中でも膨大なデータを超高速で処理するために、光ファイバーや光関連部品の需要は爆発的に増えています。

フジクラは光ファイバーケーブルの製造において世界トップクラスの技術力を持っており、特にデータセンター向けの高性能ケーブルの供給において高いシェアを維持しています。NVIDIAが半導体で稼いでいる裏側で、フジクラはそのデータを運ぶ「血管」を作っているイメージです。

2-3-2. AI時代に欠かせないインフラ企業としての位置づけ

ChatGPTをはじめとする生成AIが世界中に普及し、AIサービスを支えるデータセンターへの投資が加速しています。AmazonやGoogle、MicrosoftといったビッグテックのAIインフラ投資は、年々拡大する一方です。これらのデータセンターには、大量のサーバーをつなぐ光ファイバーや高速通信ケーブルが不可欠で、フジクラはその核心的なサプライヤーとして位置づけられています。

つまりフジクラは「AIの恩恵を間接的に受ける企業」であり、AI銘柄の中でも「インフラ系」に分類される特殊なポジションを持っています。AIブームが過熱しているいまだからこそ、市場参加者の注目が集まっているわけです。

2-4. エネルギー・インフラ事業

2-4-1. 電力ケーブル・自動車用ワイヤーハーネス

電力ケーブル事業では、発電所から変電所、そして家庭や工場へと電気を届けるための高圧・超高圧ケーブルを製造しています。また、自動車に使われるワイヤーハーネス(電装部品をつなぐ電線の束)も重要な事業です。現代の自動車は数十キロにも及ぶワイヤーハーネスが張り巡らされており、電動化が進むEV市場の拡大とともにこの分野の需要も底堅く推移しています。

2-4-2. 超電導線材と核融合発電への参入

フジクラの中で「次世代の成長エンジン」として特に注目されているのが、超電導線材の事業です。超電導線材とは、極低温状態で電気抵抗がゼロになる特殊な素材でつくられた線材で、強力な磁場を作り出すのに使われます。この技術が核融合発電の実現に不可欠な素材として世界中の研究機関から熱い視線を浴びています。

フジクラは2026年2月、核融合発電向け超電導線材の増産に56億円を投資すると発表しました。これにより、既存の設備投資と合わせて2028年度に現在の6〜8倍の生産能力を実現する計画です。液体ヘリウムが不要で、液体窒素で冷却できるフジクラ独自の超電導線材は、希少性と技術的優位性の面から見ても非常に価値の高い製品です。

🔬 注目!フジクラの超電導線材の特長

従来の超電導線材はマイナス269℃まで冷やすために希少な液体ヘリウムが必要でしたが、フジクラの線材は液体窒素(マイナス196℃以下)で冷却できます。液体窒素は液体ヘリウムに比べてはるかに調達しやすく、コストも低い。この技術的差別化が、核融合発電の商業化に向けた動きが加速するなかで大きな競争優位になると期待されています。

2-5. エレクトロニクス事業

エレクトロニクス事業では、スマートフォンやノートパソコンなどに使われるFPC(フレキシブルプリント回路)などを製造しています。FPCとは、薄くて曲げられるプリント基板のことで、スリムなデバイスの内部に複雑な配線を実現するために欠かせない部品です。ただし、この事業は川下の供給制約や競争の激化、為替影響も受けやすく、直近では利益面でやや厳しい局面が続いています。

2-6. グローバル展開と拠点

フジクラの事業は日本国内にとどまらず、アジア・欧米・中東など世界各地に生産・販売拠点を展開しています。グローバルに広がる需要に対応できる供給体制を持っている点は、大手電線メーカーとしての強みの一つです。特に光ファイバーケーブルのグローバル需要が拡大するなか、海外での生産・販売能力の拡充が業績拡大のカギを握っています。

3. フジクラの決算内容をひも解く

3-1. 2026年3月期(本決算)の結果

3-1-1. 売上高・営業利益・純利益の数字

2026年3月期(2025年4月〜2026年3月)の本決算は、一言でいえば「驚異的な増収増益」でした。生成AIの普及・拡大を背景に情報通信事業が大きく伸長し、会社として過去最高水準の業績を達成しています。

| 指標 | 2026年3月期(実績) | 前年比 |

|---|---|---|

| 売上高 | 1兆1,824億円 | +20.7% |

| 営業利益 | 1,887億円 | +39.2% |

| 純利益 | 1,571億円 | 増益 |

売上高が2割以上増えて初めて1兆円を超え、営業利益は約4割増という結果。これは業績として見れば文句なしの内容です。特に情報通信事業が好調で、データセンター向けの光ファイバーおよび光関連部品の需要が急拡大したことが業績を大きく押し上げました。

3-1-2. 情報通信事業の爆発的な伸び

3Qの段階(2026年3月期第3四半期)でも、売上高が8,549億円と前年同期比で20.2%増という力強い数字が出ていました。この伸びをけん引したのは一貫して情報通信事業です。

AIサーバーに使われる光インターコネクト(サーバー内やラック間の超高速光通信接続)向け製品の需要が急増しており、フジクラはこの分野で市場の追い風をまともに受けています。大手クラウド企業がデータセンターへの設備投資を加速させる限り、この需要は続くと見られています。

3-1-3. 配当金の推移と株主還元姿勢

業績の好調を受けて、配当金も大幅に増額されています。2026年3月期の年間配当は業績上振れに伴い215円(予想190円から増額)となりました。数年前まで数十円程度だった配当が、ここ数年で急増している点からも、会社の体力が大きく向上していることがわかります。

財務体質も改善しており、今後はROE(自己資本利益率)の向上と株主還元の強化が経営の柱の一つとして掲げられています。

3-2. 2027年3月期の業績予想

3-2-1. 市場予想を下回ったことが引き起こした売り

5月14日の決算発表で最も市場を失望させたのが、今期(2027年3月期)の業績見通しでした。会社側が示した数字が、市場のアナリストが積み上げていたコンセンサス予想を下回ったため、「せっかく好決算なのに期待に届かなかった」という失望売りが集中しました。

株式市場では「実績よりも予想」が動かす力を持つことが多く、たとえ前年比で大幅な増収増益を見込んでいても、それが「期待値より低い」と判断されれば売られてしまいます。これは個人投資家から見るとちょっと理不尽にも感じられますが、市場の論理としてはごく一般的な動きです。

3-2-2. それでも増収増益見通しという事実

ただ、冷静に数字を見ると、2027年3月期の予想は増収増益です。売上高は1兆2,430億円(前期比5.1%増)、営業利益は2,110億円(前期比11.8%増)と見込んでいます。会社としては「着実に成長を続けている」という状況であり、市場の高すぎる期待に実態が追いつかなかったという側面があります。

💡 個人的な所感

「市場の期待よりも低い」という理由だけでストップ安まで売られた翌週にストップ高になるというのは、フジクラに対する市場参加者の視点が短期的に揺れている証拠でしょう。中長期的に会社の成長を信じるのか、短期の期待値ゲームに乗るのか。投資スタンスをはっきりさせることが、この銘柄と付き合う上では特に重要だと感じます。

3-3. 2029年3月期までの中期経営計画

3-3-1. 売上高1兆6,000億円・営業利益3,150億円の目標

フジクラは5月19日、2027〜2029年3月期を対象とした中期経営計画を発表しました。最終年度(2029年3月期)の財務目標として掲げたのは以下の数字です。

| 目標指標 | 2026年3月期(実績) | 2029年3月期(目標) |

|---|---|---|

| 売上高 | 1兆1,824億円 | 1兆6,000億円 |

| 営業利益 | 1,887億円 | 3,150億円 |

| ROE(自己資本利益率) | — | 28.5% |

実績から見ると、売上高は約35%増、営業利益は約67%増という目標です。3年間でこれだけの成長を目指すのですから、会社としての自信と意欲が感じられます。もっとも、市場のコンセンサス予想はこれを上回るものだったため、「目標が保守的すぎる」という批判もあります。

3-3-2. 5,300億円以上の成長投資計画

中計で注目すべきもう一つのポイントが、5,300億円以上という大規模な成長投資計画です。生成AIやフュージョンエネルギー(核融合発電)、M&Aなどへの積極的な投資を通じて、事業の拡大と高付加価値化を目指しています。これだけの投資規模は、会社が本気で次の成長ステージを狙っていることを示しています。

3-3-3. ROE28.5%・配当性向40%という株主還元方針

ROE28.5%という目標は非常に高水準です。日本企業の平均的なROEが10%前後であることを考えると、その意欲的さがわかります。また株主還元については2,200億円以上とし、配当性向40%を目安とした還元を実施する方針を示しています。成長投資と株主還元を両立させようという姿勢は、中長期で保有を考えるうえで評価できるポイントです。

さらに長期的な視点では、2036年3月期に売上高2兆8,000億円、営業利益5,800億円という超長期目標も示しています。現在の実績のおよそ2.4倍・3倍という野心的な数字ですが、核融合エネルギーや次世代AIインフラ市場の成長を取り込んでいけば、不可能ではないシナリオとして受け止めることもできます。

4. フジクラの強みと競争優位性

4-1. 光ファイバー分野での技術力とシェア

フジクラが最も強みを持つのは、光ファイバーおよび光関連部品の分野です。特に、光ファイバーを現場で接続するための「融着接続機」はフジクラが世界的なシェアを持つ製品として知られています。この機械がなければ光ファイバーネットワークの敷設工事ができないほどのインフラ商品であり、世界中のネットワーク構築現場で使われています。

また、データセンター内でサーバーをつなぐ短距離高速光ケーブル(AOC:アクティブ光ケーブルなど)の分野でも技術開発を進めており、AIサーバー向け製品の需要拡大という追い風に乗れるポジションを確立しています。

4-2. 核融合・次世代エネルギー分野への先行投資

4-2-1. 超電導線材の生産能力を8倍に拡大する計画

フジクラが2026年2月に発表した超電導線材の増産計画は、業界内外から大きな注目を集めました。既存の設備投資(約60億円、佐倉事業所)に加えて、追加で56億円を投資して工場をさらに2倍に拡張。合計で2028年度に現在の6〜8倍の生産能力を実現する計画です。

核融合発電の開発が世界的に加速するなか、超電導線材の需要が大きく高まることが見込まれており、その供給不足を見越しての先行投資です。先手を打って供給能力を確保しておくという戦略は、技術的な優位性があってこそできることであり、ここにフジクラの独自性があります。

4-2-2. 京都フュージョニアリング・米CFS社への出資

フジクラは核融合分野のスタートアップへの出資も積極的に行っています。国内では京都フュージョニアリング(東京・大田)、海外では米コモンウェルス・フュージョン・システムズ(CFS)に出資しており、核融合エコシステムへの関与を着実に深めています。

CFSは世界で最も注目される民間核融合スタートアップの一つで、マイクロソフトとの電力購入契約を締結するなど実用化に向けた動きが加速しています。フジクラはその中核部品である超電導線材のサプライヤーとして深く関わっており、核融合エネルギーが商業化に向かえばその恩恵を直接受ける立場にあります。

4-3. 日経平均採用銘柄としての信頼性と流動性

フジクラは日経平均株価(225銘柄)の構成銘柄に採用されています。これは東証プライム市場の中でも特に代表的な企業として認定されていることを意味し、機関投資家や日経平均連動型のインデックスファンドからの安定的な需要が存在します。流動性(売買のしやすさ)も高く、個人投資家でも比較的取引しやすい銘柄です。

4-4. 競合他社との比較(住友電工・古河電工との違い)

日本の電線・ケーブルメーカーの主要プレイヤーとしては、住友電気工業(5802)、古河電気工業(5801)、SWCCなどがあります。フジクラはこれらと比較してどこが違うのか。

最大の違いは「光ファイバー・光関連部品への集中度の高さ」と「超電導線材における技術的独自性」にあります。住友電工や古河電工も光ファイバーを手掛けていますが、フジクラは特にデータセンター向け製品やAIインフラ関連製品への特化度が高く、それが株式市場においてAI関連株として際立った評価を受けている理由の一つです。

5. フジクラの将来性と期待できるポイント

5-1. AI・生成AIブームはフジクラの追い風

生成AIは2022年末のChatGPT登場以降、社会のあらゆる場所に浸透しつつあります。医療、教育、金融、製造業……どの業界でもAIの活用が急速に進んでおり、それを支えるデータセンターへの需要は今後も継続的に拡大すると多くのアナリストが予測しています。

フジクラは「光ファイバーの会社」として、このAI時代の波を直接受ける立ち位置にあります。AIモデルの訓練と推論には膨大な計算資源が必要で、そのためのデータセンター建設ラッシュが世界中で起きている。フジクラの製品はそのデータセンターの「神経系」を担っているといっても過言ではありません。

5-2. データセンター投資は世界規模で加速中

5-2-1. ハイパースケーラーの設備投資と光ファイバー需要

Amazon(AWS)、Google、Microsoft、Metaといったハイパースケーラー(超大規模クラウド事業者)は、AI時代に対応するためデータセンターへの投資を急拡大させています。2025年以降も各社のCapEx(設備投資)はAI向けを中心に大幅増が続く見通しで、光ファイバーや光関連部品の需要を下支えしています。

これはフジクラにとって非常に恵まれた事業環境といえます。顧客が巨大であるほど、そこへの納入が安定的に続けば業績の「底」が高い水準で維持されるからです。

5-2-2. NVIDIAとフジクラの間接的な関係

NVIDIAのGPUはAIサーバーの中核部品ですが、それを最大限に活かすためにはサーバー間・ラック間の超高速通信が欠かせません。そこで使われる光インターコネクト製品にフジクラの光ケーブルや光モジュールが組み込まれています。直接的な取引関係というよりは、NVIDIAのGPUを採用するデータセンターが増えるほど、フジクラの製品の需要も連動して増える、という間接的な関係です。

だからこそ、5月25日のNVIDIA好決算を受けて「フジクラも恩恵を受ける」という連想が市場で広がり、ストップ高につながったわけですね。この「バリューチェーン上流への連想」は、AI関連株投資を考えるうえで理解しておきたいメカニズムです。

5-3. 核融合エネルギー市場という「もう一本の柱」

5-3-1. フュージョンエネルギーへの注目が高まる理由

核融合発電(フュージョンエネルギー)は、長らく「夢のエネルギー」として語られてきましたが、2020年代以降は民間企業の参入と技術進歩が加速し、「夢」から「現実」へと着実に近づいています。

核融合発電の主なメリットを整理するとこうなります。

- 燃料は海水に含まれる重水素などで、事実上無尽蔵に使える

- CO2をほとんど排出しないクリーンエネルギー

- 原子力発電のような連鎖反応が起きにくく、事故リスクが低い

- 発電量あたりの出力が非常に大きい

地球温暖化問題やエネルギー安全保障の観点から、核融合は世界的に注目が高まっており、政府レベルでの投資も急増しています。日本でも自民党政権が核融合炉の早期実装を政策目標に掲げており、国内の関連企業への関心も高まっています。

5-3-2. 超電導線材メーカーとしての希少性

核融合炉には、強力な磁場を作るための超電導磁石が不可欠です。そしてその超電導磁石に使われる高温超電導線材(HTS線材)を世界レベルで安定供給できるメーカーは、実は非常に限られています。フジクラはその数少ないメーカーの一つです。

生産能力を現在の6〜8倍に拡大する計画はすでに動き出していますが、それでも核融合産業の需要拡大スピードに供給が追いつかない可能性があるほど、世界的に線材が不足するとも予測されています。つまり、フジクラは「作れば売れる」という非常に有利な市場環境にいるわけです。

5-4. 2036年3月期の長期目標(売上高2兆8,000億円)の意味

フジクラが中計とあわせて示した長期目標は、2036年3月期に売上高2兆8,000億円、営業利益5,800億円というものでした。現在の売上高の約2.4倍という数字ですが、これはAIインフラ投資の継続と核融合エネルギーの商業化という2つの大きな成長トレンドを前提とした目標です。

もちろん10年後の予測は不確実性が高く、達成が保証されているわけではありません。しかし、これだけ明確に長期成長ビジョンを示している企業はそれほど多くなく、経営陣のコミットメントとして評価できる点は少なくありません。

5-5. リスク要因も冷静に見ておく

5-5-1. 市場コンセンサスとのギャップ問題

今回の一連の株価乱高下が示すように、フジクラに対する市場の期待値は非常に高い水準にあります。期待値が高いということは、少しでもその期待を下回れば大きく売られるリスクがあるということでもあります。業績は好調でも「期待比でどうか」が株価を動かすため、決算や業績修正の際には注意が必要です。

5-5-2. 為替リスク・競争激化のリスク

フジクラはグローバルに展開する企業ですから、為替の影響を受けます。特にエレクトロニクス事業はタイに生産拠点を持っており、タイバーツ高がコスト増につながるといった懸念も実際に起きています。また、光ファイバーや光関連部品の分野では中国メーカーなどとの競争が激化する可能性も長期的には無視できません。

5-5-3. PERの高さをどう考えるか

フジクラの株価は足元でPER(株価収益率)が50倍前後と、割高感を指摘する声も市場にはあります。日本の製造業の平均的なPERが15〜20倍程度であることを考えると、かなりの成長期待が株価に織り込まれている状態です。

ただし、成長企業のPERを過去の平均値と単純比較することには意味がないとも言えます。重要なのは「今後も成長を続けられるかどうか」であり、それをどう評価するかは投資家それぞれの見方によります。高PERを「割高」と見るか「成長期待の反映」と見るかは、まさに投資の本質的な問いです。

⚠️ リスクまとめ

- 市場コンセンサスを下回った際の大幅下落リスク

- 為替(円高)による業績へのマイナス影響

- 中国メーカーを含む海外競合の台頭

- 核融合発電の商業化が遅延した場合の期待剥落リスク

- 高PERに支えられた株価の調整可能性

よくある質問(Q&A)

Q. フジクラはどんな業種に分類されますか?

東京証券取引所の業種区分では「非鉄金属」に分類されています。電線・ケーブルメーカーの大手企業グループに属しており、住友電工や古河電工などとともに「電線株」として市場では認識されています。ただし、近年はAI関連・光ファイバー銘柄としての側面が強く意識されています。

Q. 2026年5月25日のストップ高はどんな材料によるものでしたか?

主な要因は2つ。ひとつはNVIDIAが発表した2026年2〜4月期の好決算で、AI向け半導体需要の強さが示されたことでAI関連銘柄全体に買いが波及したこと。もうひとつは、5月19日の中期経営計画発表後に売られ過ぎた反動による買い戻しです。この2つが重なって、ストップ高という強い上昇をもたらしました。

Q. フジクラの主要事業は何ですか?

大きく3つのセグメントがあります。①情報通信事業(データセンター向け光ファイバーケーブル・光関連部品が主軸)、②エネルギー・インフラ事業(電力ケーブル・自動車用ワイヤーハーネス・核融合向け超電導線材)、③エレクトロニクス事業(FPCなど)です。近年の業績成長のけん引役は情報通信事業です。

Q. フジクラと核融合発電の関係は?

フジクラは核融合炉の製造に不可欠な「高温超電導線材(HTS線材)」を世界有数の規模で製造しています。独自技術により液体窒素で冷却できる線材を開発しており、核融合スタートアップの京都フュージョニアリングや米コモンウェルス・フュージョン・システムズにも出資。超電導線材の生産能力を2028年度に現在の6〜8倍に拡大する計画を進めています。

Q. 2026年3月期の業績はどうでしたか?

2026年3月期は売上高1兆1,824億円(前年比+20.7%)、営業利益1,887億円(同+39.2%)という大幅増収増益の決算でした。売上高が初めて1兆円を超え、情報通信事業の好調が業績を大きく押し上げました。今期(2027年3月期)も増収増益を予想していますが、その水準が市場コンセンサスを下回り株価が急落するという動きも見られました。

Q. フジクラの中期経営計画の内容は?

2027〜2029年3月期を対象とした中期経営計画では、最終年度(2029年3月期)に売上高1兆6,000億円・営業利益3,150億円・ROE28.5%を目標とし、5,300億円以上の成長投資と2,200億円以上の株主還元を計画しています。さらに長期では2036年3月期に売上高2兆8,000億円・営業利益5,800億円という超長期ビジョンも示しています。

Q. フジクラ株のリスクは何ですか?

主なリスクとしては、市場コンセンサスを下回った場合の急落リスク、為替(特に円高)の影響、中国メーカーを含む競合の台頭、核融合発電の商業化遅延による期待剥落リスク、そして高PER水準に伴う株価調整の可能性などが挙げられます。成長期待が高い銘柄だからこそ、こうしたリスクも理解したうえで向き合うことが大切です。

6. まとめ:フジクラという会社を「知る」ことの意義

ここまで長々と書いてきましたが、フジクラという会社の全体像を整理すると、こういうことになります。140年以上の歴史を持つ老舗電線メーカーでありながら、AI時代と核融合エネルギー時代という2つの大きな波を正面から受けて立とうとしている企業です。

2026年3月期の決算は売上高1兆円超・営業利益4割増という文句なしの内容。中期経営計画では2029年3月期に向けて営業利益3,150億円という目標を掲げ、5,300億円以上の大規模投資で次の成長を準備しています。超電導線材という希少技術は核融合時代に向けた「もう一本の柱」になるポテンシャルを持っており、長期的な期待値は高い水準にあると感じます。

一方で、株価は短期的に非常に激しい値動きをしており、市場の期待値が高いだけに「期待外れ」と見なされた瞬間に大きく売られるという局面も実際に起きています。5月25日のストップ高も、その直前にはストップ安と大幅続落があったことを忘れてはいけません。

📌 この記事のまとめ

- 5月25日のストップ高は「NVIDIA好決算の波及効果+売られ過ぎ反発」が主因

- フジクラは光ファイバー・超電導線材を軸にAIインフラと核融合の2分野で成長を狙う

- 2026年3月期は売上高1兆円超・営業利益4割増という強い決算内容

- 中期目標(2029年3月期)は売上高1兆6,000億円・営業利益3,150億円

- 長期ビジョン(2036年3月期)は売上高2兆8,000億円・営業利益5,800億円

- 高PER・市場期待の高さゆえのボラティリティリスクも理解が必要

フジクラを「知らなかった」という方が、この記事を読んで「なるほど、こういう会社なのか」と思っていただけたなら、書いた甲斐がありました。AIブームが続く限り注目が集まりやすい企業であることは間違いなく、核融合という将来技術への橋頭堡を持っているという点でも、長期的な視野で見ると面白い企業の一つだと思います。

ただし繰り返しになりますが、この記事は投資を推奨するものではありません。株式投資にはリスクが伴います。企業をしっかり理解したうえで、最終的な判断はご自身でなさってください。

※本記事の情報は2026年5月25日時点のものです。株価・業績予想・各種数値は変動する可能性があります。最新情報は各証券会社・企業IRページでご確認ください。

コメント